परिचय

केंद्र तथा राज्य सरकारों के बीच वित्तीय संबंध काफी जटिल हैं। हालाँकि संविधान के विभिन्न प्रावधानों के माध्यम से बुनियादी तौर पर इस संबंध को निर्धारित किया गया है, परंतु इसके अलावा गैर-बजटीय माध्यमों से भी राज्यों को पर्याप्त संसाधन उपलब्ध कराए जाते हैं। समय-समय पर इससे संबंधित मुद्दों पर न्यायिक घोषणाएँ भी की जाती हैं, साथ ही केंद्रीय बजट और गैर-बजटीय स्रोतों के माध्यम से धन के प्रवाह को निर्धारित करने वाली अन्य संस्थागत व्यवस्थाएँ भी मौजूद हैं। इस संबंध के गुणात्मक और मात्रात्मक, दोनों पहलुओं पर अच्छी तरह गौर करने के बाद ही इस संबंध की जटिलता को समझा जा सकता है। मात्रात्मक पहलू की बात की जाए, तो केंद्र सरकार की तुलना में राज्य सरकारें अधिक खर्च करती हैं। हम सभी जानते हैं कि, सरकार द्वारा सम्मिलित रूप से किए जाने वाले कुल व्यय का 60% राज्य स्तर पर खर्च होता है। हालाँकि, गुणात्मक दृष्टिकोण से देखा जाए, तो राज्यों के राजकोषीय संचालन और कुल मिलाकर राज्य-स्तरीय आर्थिक प्रबंधन पर केंद्र का प्रभाव बहुत अधिक होता है। इसलिए, केंद्र और राज्य के बीच राजकोषीय संबंधों को केवल बजटीय प्रवाह के नज़रिये से देखना अपर्याप्त होगा। मात्रात्मक पहलू, जो समय के साथ विकसित हुआ है, उसके दो भाग हैं: बजटीय हस्तांतरण और संसाधनों का गैर-बजटीय प्रवाह। संघ के संवैधानिक प्रावधानों नीतियों एवं कार्यों, संघ द्वारा निर्धारित नियमों के तहत राज्यों द्वारा ऋण लेने के अधिकार, वित्तीय क्षेत्र, विशेष रूप से सार्वजनिक क्षेत्र के बैंकों एवं अन्य वित्तीय संस्थानों के संचालन, राज्यों को ऋण के रूप में दिए गए धन, शर्त के साथ दिए गए धन, सार्वजनिक क्षेत्र की संस्थाओं द्वारा ऋण देना एवं उधार लेना, तथा केंद्र सरकार द्वारा केंद्रीय सार्वजनिक क्षेत्र के उपक्रमों (CPSEs) को दी गई गारंटी का किसी विशेष राज्य के वित्तीय संसाधनों के प्रवाह पर प्रत्यक्ष एवं परोक्ष प्रभाव पड़ता है। समय के साथ सार्वजनिक क्षेत्र के बैंकों के माध्यम से बैंकिंग और वित्तीय संसाधनों का प्रवाह काफी बढ़ गया है, किन्तु सभी राज्यों में इस प्रवाह का स्तर असमान है। बैंक ऋण का 80% से अधिक हिस्सा देश के कुछ समृद्ध राज्यों को जाता है। रेड्डी (2019)[1] के अवलोकन के अनुसार, “देश के समृद्ध राज्यों में व्यापार और उद्योग के संकेंद्रण जैसे विभिन्न कारणों से बैंक ऋण का वितरण प्रतिगामी बना रहा। वर्ष 2013-16 के दौरान सबसे ज्यादा प्रति व्यक्ति आय वाले शीर्ष पाँच राज्यों में अनुसूचित बैंकों से लिए गए ऋण के संदर्भ में प्रति व्यक्ति औसत बकाया राशि 94,001 रुपये थी, जबकि इसकी तुलना में सबसे कम प्रति व्यक्ति आय वाले पाँच राज्यों में यह राशि महज 14,475 रुपये थी। ऐसा प्रतीत होता है कि दूसरे राज्यों की तुलना में समृद्ध राज्यों में बैंक ऋण के प्रवाह को अधिक बढ़ावा मिला है।” राज्यों के लिए विदेशी ऋण की उपलब्धता के मामले में भी इसी तरह की प्रवृत्ति देखी जा सकती है। इसके अलावा, देश में ऐसे राज्यों की संख्या 10 से भी कम है जो देश की जीडीपी में 50% से अधिक का योगदान देते हैं। विभिन्न राज्यों में होने वाले निवेश में असमानता और इसके चलते होने वाली प्रगति व विकास में असमानता ने अपेक्षाकृत गरीब राज्यों की राजकोषीय क्षमता और सार्वजनिक वित्त आधारित बड़े निवेश करने की क्षमता पर काफी बुरा असर डाला है।

रेड्डी (2019) के अनुसार:

संविधान में राज्य की वित्तीय जरूरतों को पूरा करने के लिए वित्त आयोग के माध्यम से एक विशेष व्यवस्था की गई है। वित्त आयोग की सिफारिशों के अतिरिक्त भी राजकोषीय हस्तांतरण होते रहे हैं, जिसका ज्यादातर हिस्सा योजना आयोग की सिफारिशों पर आधारित था और हाल के दिनों में नीति आयोग की सलाह पर प्रायः निर्धारित होता है। तीसरा, राज्यों द्वारा बाहरी या घरेलू स्तर पर ऋण लेना; राज्यों के त्वरित विकास के लिए बाज़ार से या केंद्र सरकार से प्राप्त संसाधन बेहद महत्वपूर्ण होते हैं। चौथा, वित्तीय व्यवस्था, खास तौर पर बैंकिंग व्यवस्था सार्वजनिक नीति के लिए अतिरिक्त बजटीय संसाधन का एक महत्वपूर्ण स्रोत रही है। पाँचवाँ, कर में दी जाने वाली रियायतों, सब्सिडी तथा केंद्र सरकार के अन्य कार्यक्रमों का राज्यों पर अलग-अलग प्रभाव पड़ता है और कभी-कभी इनका उद्देश्य केंद्र के नीतिगत लक्ष्य को पूरा करना होता है। ऋण प्राप्त करने की एक-समान सीमा वाला राजकोषीय उत्तरदायित्व कानून भी देश के पिछड़े इलाकों की बड़े पैमाने पर सार्वजनिक निवेश करने की क्षमता को सीमित करता है। इसके अलावा, केंद्र सरकार के पास राज्यों के वित्तीय और व्यापक आर्थिक प्रबंधन को प्रभावित करने वाली नीतियां तैयार करने के लिए गैर-वित्तीय अधिकार और अवशिष्ट अधिकार (भारतीय संविधान के अनुसार), दोनों मौजूद हैं। केंद्रीय बजट के माध्यम से तथा बजट से इतर, दोनों तरीकों से होने वाले केंद्रीय व्यय का प्रवाह भी सभी क्षेत्रों में एक-समान नहीं होता है। रेलवे, राष्ट्रीय राजमार्ग, दूरसंचार जैसे अंतरराज्यीय बुनियादी ढाँचे केंद्र सरकार के अधिकार क्षेत्र में आते हैं। लिहाजा यह मान लेना भी ग़लत नहीं है कि, इस तरह के व्ययों का लाभ भी सभी राज्यों को समान रूप से नहीं मिलता है। ग्रामीण एवं शहरी दोनों क्षेत्रों में विकास और असमानता में उल्लेखनीय वृद्धि हुई है, तथा आर्थिक सुधारों के बाद की अवधि में ग्रामीण एवं शहरी इलाकों के बीच का अंतर काफी बढ़ गया है। आर्थिक सुधारों से अमीर राज्यों की तुलना में पिछड़े राज्यों को कम लाभ हुआ है। (राधाकृष्ण: 2015)[2]. राधाकृष्ण (2015) के अवलोकन में यह बात भी सामने आई कि, आर्थिक सुधारों के बाद की अवधि में राज्यों के बीच प्रति व्यक्ति आय के मामले में भी असमानताएँ काफी बढ़ गई हैं। अगर प्रति व्यक्ति आय को राज्यों की राजकोषीय क्षमता की कसौटी मान लिया जाए, तो इसका मतलब यह है कि प्रति व्यक्ति आय में असमानता बढ़ने से राज्यों के बीच राजकोषीय असमानता में भी बढ़ोतरी होती है। इतना ही नहीं, पंचवर्षीय योजनाओं की प्रक्रिया और योजनाओं को लागू करने में भी केन्द्रीकरण को बढ़ावा मिला। योजना बनाने और योजना के समन्वयन की प्रक्रिया तो स्वाभाविक रूप से केंद्रीकृत थी। संघ स्तर पर, इन प्रक्रियाओं के बीच नए सिरे से संतुलन बनाने के लिए एक संस्थागत व्यवस्था की आवश्यकता है जो लचीली एवं सर्व-समावेशी हो, साथ ही सिर्फ केंद्र प्रायोजित और केंद्रीय क्षेत्र की योजनाओं से प्रेरित नहीं हो। गैर-बजटीय प्रवाह भी गुणात्मक आयाम के साथ जुड़े हुए हैं, जिसमें राज्यों को संसाधनों के प्रवाह और केंद्र सरकार की नीतिगत कार्रवाइयों पर संघ का प्रभाव दिखाई देता है। CPSEs की कार्यप्रणाली, निर्यात प्रसंस्करण क्षेत्र और उद्योग-वार करों में छूट इससे संबंधित महत्वपूर्ण उदाहरण हैं। करों में छूट के कारण होने वाले केंद्र सरकार के कर व्यय का सीधा असर केंद्रीय कर राजस्व पर पड़ता है, और इस तरह राज्यों को करों का हस्तांतरण भी प्रभावित होता है। बीते दौर के अनुभव तो यही बताते हैं कि, अधिकांश निवेश और राजकोषीय प्रोत्साहनों से देश के समृद्ध क्षेत्रों को असमान रूप से लाभ हुआ है, जिसका मतलब यह है कि इस निवेश की लागत को राष्ट्रीय स्तर पर और पिछड़े क्षेत्रों द्वारा असंगत रूप से अधिक साझा किया गया है। (क्योंकि पिछड़े राज्यों को कर हस्तांतरण का एक बड़ा हिस्सा प्राप्त होता है) [3]. अगले भाग में, हम योजना आयोग के विघटन तथा योजनागत एवं गैर-योजनागत भेद को समाप्त किए जाने के बाद बजटीय हस्तांतरण में हाल के दिनों में हुए कुछ बदलावों पर चर्चा करेंगे।

बजटीय हस्तांतरण की रूपरेखा

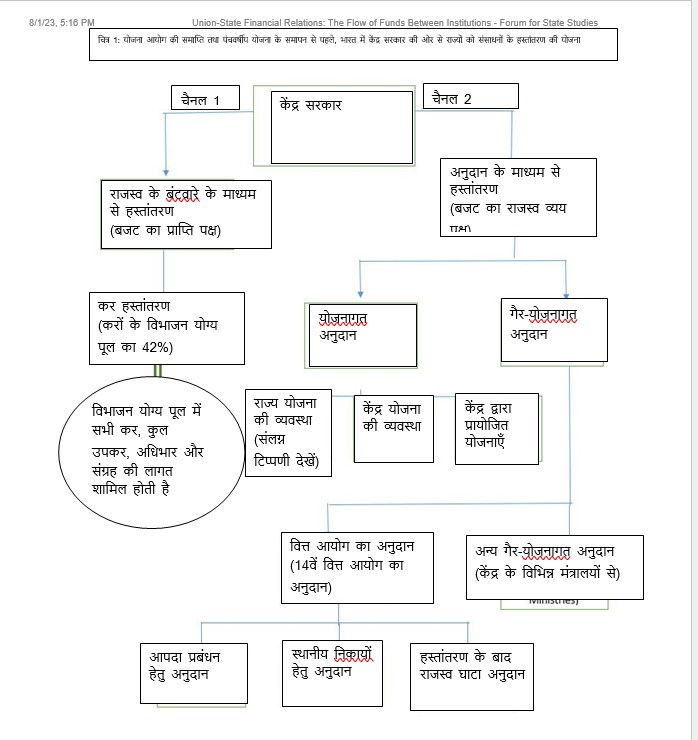

योजना आयोग से पहले और बाद की संरचना के बीच प्रमुख अंतर यह है कि, अब राज्यों को संसाधनों के हस्तांतरण की योजना में नीति आयोग शामिल नहीं है। योजना आयोग की समाप्ति और पंचवर्षीय योजना के बंद होने के बाद, गैर-वित्त आयोग अनुदान को ‘स्कीम आधारित एवं अन्य हस्तांतरण’ की श्रेणी में रखा गया है, जिसका निर्धारण सामाजिक एवं आर्थिक क्षेत्रों में भारत सरकार के विभिन्न मंत्रालयों द्वारा किया जाता है। योजना आयोग की समाप्ति से पहले, विभिन्न संस्थानों के माध्यम से धन के हस्तांतरण की संरचना अलग-अलग थी, जिसे चित्र 1 में प्रस्तुत किया गया है। योजना आयोग की समाप्ति के बाद धन के हस्तांतरण की संरचना चित्र 2 में प्रस्तुत की गयी है। बजटीय संसाधनों के हस्तांतरण की बात की जाए, तो कर हस्तांतरण राज्यों को संसाधन हस्तांतरण का प्राथमिक तरीका है (तालिका 1)। पंद्रहवें वित्त आयोग की सिफारिशों के अनुसार, यह करों के विभाजन योग्य हिस्से का 41 प्रतिशत है। कर हस्तांतरण वित्त आयोग द्वारा प्रदान किए जाने वाले कुल हस्तांतरण का 80 प्रतिशत से अधिक है (तालिका 1 देखें)।

तालिका 1: वित्त आयोग के कुल हस्तांतरण में अनुदान और कर हस्तांतरण की हिस्सेदारी (%)

| आयोग | अवधि | सहायता अनुदान | कर हस्तांतरण | कुल हस्तांतरण | ||

| (करोड़) | % हिस्सा | (करोड़ रुपये) | % हिस्सा | (करोड़ रुपये) | ||

| छठा | 1974-79 | 2510 | 26.12 | 7099 | 73.88 | 9609 |

| सातवां | 1979-84 | 1610 | 7.72 | 19233 | 92.28 | 20843 |

| आठवां | 1984-89 | 3769 | 9.55 | 35683 | 90.45 | 39452 |

| नौवां * | 1989-95 | 11030 | 9.96 | 99668 | 90.04 | 110698 |

| दसवां | 1995-00 | 20300 | 8.96 | 206343 | 91.04 | 226643 |

| ग्यारहवां | 2000-05 | 58587 | 13.47 | 376318 | 86.53 | 434905 |

| बारहवां | 2005-10 | 142640 | 18.87 | 613112 | 81.13 | 755752 |

| तेरहवां | 2010-15 | 258581 | 15.15 | 1448096 | 84.85 | 1706677 |

| चौदहवां | 2015-20 | 537353 | 11.97 | 3948188 | 88.03 | 4485541 |

| पन्द्रहवां (I) | 2020-21 | 201023 | 19.04 | 855176 | 80.96 | 1056199 |

| पन्द्रहवां(II) | 2021-26 | 1033062 | 19.65 | 4224760 | 80.35 | 5257822 |

साझा नहीं करने योग्य हिस्सा और CSS का वित्तपोषण

केंद्र सरकार द्वारा कई तरह के उपकर और अधिभार लगाकर भी स्कीम-आधारित हस्तांतरण के एक बड़े हिस्से का वित्तपोषण किया जाता है, जिन्हें राज्यों के साथ साझा नहीं किया जा सकता है। करों का साझा करने योग्य तथा साझा नहीं करने योग्य हिस्सा क्या है? केंद्र सरकार द्वारा एकत्रित किए जाने वाले सभी करों को करों के साझा करने योग्य या बांटने योग्य हिस्से के रूप में परिभाषित किया गया है, जिनमें उपकर, अधिभार और संग्रह की लागत शामिल नहीं होती है। बीते कुछ सालों में, संघ के सकल कर राजस्व में उपकर और अधिभार की हिस्सेदारी बढ़ी है, जिसके कारण कुल कर राजस्व में विभाजनीय हिस्से में कमी आई है। केंद्र सरकार द्वारा प्रायोजित और केंद्रीय क्षेत्र की योजनाओं के वित्तपोषण के लिए उपकर और अधिभार के उपयोग के साथ-साथ राज्यों के राजकोषीय क्षेत्र पर उनका प्रभाव भी भारत में केंद्र-राज्य राजकोषीय संबंधों में एक बड़ी समस्या है। कई केंद्र सरकार द्वारा प्रायोजित योजनाओं, जो संवैधानिक तौर पर राज्यों का है, में राज्य सरकार के संसाधनों को बड़े पैमाने पर काम पर लगाया जाता है। राज्यों द्वारा इन योजनाओं के सह-वित्तपोषण के चलते भी राज्यों के संसाधनों का इस्तेमाल केंद्र सरकार की योजनाओं में होता है। इस वजह से राज्य के स्तर पर वित्तीय स्वायत्तता कम हो जाती है। केंद्र प्रायोजित योजनाओं के प्रसार से संघ सूची पर संघ के खर्च में भी कमी आई है, साथ ही राज्य सूची और समवर्ती सूची के विषयों में केंद्रीय व्यय में तदनुरूप वृद्धि हुई है और केंद्र सरकार के राजस्व घाटे में भी भारी बढ़ोतरी हुई है। चौदहवें वित्त आयोग द्वारा केंद्र सरकार के पिछले व्यय पैटर्न के विश्लेषण से यह पता चलता है कि, वर्ष 2002-05 और वर्ष 2005-11 के बीच राज्य सूची के विषयों पर केंद्र सरकार का राजस्व व्यय औसतन 14 प्रतिशत से बढ़कर 20 प्रतिशत हो गया, तथा समवर्ती सूची के विषयों पर औसतन व्यय 13 प्रतिशत से बढ़कर 17 प्रतिशत हो गया। इसका मतलब यह है कि, संघ सूची के विषयों पर प्रतिशत के संदर्भ में व्यय में कमी आई है। संघ सूची के अंतर्गत व्यय से संबंधित कार्य मुख्यतः सामान्य एवं आर्थिक सेवाओं के अंतर्गत आते हैं। इन पर होने वाले खर्च का हिस्सा वर्ष 2001-02 में 66.3 प्रतिशत से धीरे-धीरे घटकर वर्ष 2014-14 (BE) में 53.2 प्रतिशत हो गया।

गैर-विभाजनीय राजस्व एवं राजकोषीय स्थान

पिछले कुछ सालों के दौरान, केंद्र सरकार के गैर-कर राजस्व स्रोतों में भी बढ़ोतरी हुई है। स्पेक्ट्रम की नीलामी से होने वाला राजस्व आवंटन भी इसी तरह का एक स्रोत है। भारतीय रिजर्व बैंक का लाभांश और मुनाफा केंद्र सरकार के कुल राजस्व का एक महत्वपूर्ण हिस्सा है। बीते कुछ सालों में, इन संसाधनों ने संघ को राज्य के विषयों के राजस्व खाते में हस्तक्षेप करने के लिए असंगत रूप से बड़ा राजकोषीय स्थान दिया है, जिसकी वजह से संघ और राज्यों दोनों के राजस्व घाटे में वृद्धि हुई है। CSS की हिस्सेदारी में कमी लाने, वित्त आयोग के हस्तांतरण के बाहर एक व्यापक और लचीले राजकोषीय समानीकरण कार्यक्रम की शुरूआत करने, और उच्च पूंजीगत निवेश के माध्यम से एक बड़े सार्वजनिक निवेश कार्यक्रम की शुरुआत करने से सभी क्षेत्रों में विकास में समानता और एकरूपता लाने में मदद मिल सकती है।

एकरूपता लाने में वित्त आयोग की भूमिका एवं अन्य हस्तांतरण

अलग-अलग वित्त आयोगों द्वारा कर के हस्तांतरण के लिए उपयोग किए जाने वाले संकेतकों का विवरण तालिका 2 में दिया गया है। वे दर्शाते हैं कि वितरण पर समानता हावी है। आवश्यकता और लागत अक्षमता दूसरा सबसे महत्वपूर्ण कारक है, जिसके बाद राजकोषीय प्रदर्शन आता है। विभिन्न अध्ययनों से पता चला है कि, वित्त आयोग के हस्तांतरण में समानता को सबसे अधिक अहमियत दी जाती है, और इसी वजह से यह हस्तांतरण का सबसे प्रगतिशील रूप है, जिसके तहत बेहद पिछड़े राज्यों (प्रति व्यक्ति आय के आधार पर) को मध्यम और उच्च आय वाले राज्यों की तुलना में अधिक हस्तांतरण प्राप्त होता है। वित्त आयोग के हस्तांतरण के मामले में प्रगतिशीलता का स्तर सर्वाधिक है।

तालिका 2: पारस्परिक वितरण के लिए मानदंड: ग्यारहवें से पंद्रहवें वित्त आयोग तक (%)

| XI FC (2000-05) | XII FC (2005-10) | XIII FC (2010-15) | XIV FC (2015-20) | XV FC – 1st Report (2020-21) | XV FC – Final Report (2021-26) | ||

| आवश्यकता एवं लागत अक्षमता | जनसंख्या (1971) | 10.0 | 25.0 | 25.0 | 17.5 | – | – |

| जनसंख्या (2011) | – | – | – | 10.0 | 15.0 | 15.0 | |

| समायोजित | 7.5 | 10.0 | 10.0 | 15.0 | 15.0 | 15.0 | |

| वनाच्छादित क्षेत्र | – | – | – | 7.5 | 10.0 | 10.0 | |

| समानता | आय का अंतर | 62.5 | 50.0 | – | 50.0 | 45.0 | 45.0 |

| वित्तीय क्षमता का अंतर | – | – | 47.5 | – | – | – | |

| अवसंरचना का अंतर | 7.5 | ||||||

| प्रदर्शन | कर हेतु किए गए प्रयास | 5.0 | 7.5 | – | – | 2.5 | 2.5 |

| वित्तीय अनुशासन | 7.5 | 7.5 | 17.5 | – | – | – | |

| जनसांख्यिकीय प्रदर्शन | – | – | – | – | 12.5 | 12.5 | |

बहु-स्तरीय राजकोषीय प्रणाली में सरकार के उच्च स्तर से उप-राष्ट्रीय इकाइयों तक स्थानांतरण के एकाधिक चैनलों एवं डिज़ाइनों की मौजूदगी बेहद सामान्य बात है। हालाँकि, बिना शर्त और शर्त सहित हस्तांतरण के बीच उचित संतुलन हासिल करना निरंतर जारी रहने वाली प्रक्रिया है, जो राजस्व और व्यय के संदर्भ, उद्देश्य और निर्दिष्टीकरण पर निर्भर करता है। भारत में, वित्त आयोग द्वारा किया जाने वाला हस्तांतरण बिना शर्त बजटीय हस्तांतरण (करों के बंटवारे के माध्यम से) का सबसे बड़ा स्रोत रहा है, जिसके माध्यम से राज्यों को राजकोषीय स्वायत्तता और वित्तीय स्थिरता प्रदान करने की कोशिश की जाती है। हालाँकि वित्त आयोग के हस्तांतरण का उद्देश्य राज्यों की वर्तमान व्यय संबंधी जरूरतों को पूरा करना है, फिर भी राज्यों के लिए विशिष्ट पूंजीगत व्यय की आवश्यकता राज्य-स्तरीय FRBM अधिनियम द्वारा निर्दिष्ट उधार की सीमा तथा राज्य के राजस्व घाटे/अधिशेष के स्तर से निर्धारित होती है। इसके अलावा, केंद्र सरकार की पूर्व अनुमति के बिना कोई भी ऋण नहीं लिया जा सकता है, जिसका मतलब यह है कि केंद्र सरकार के समर्थन के बिना राज्यों में पूंजीगत व्यय की आवश्यकता को पूरा करने के लिए कोई व्यवस्था मौजूद नहीं है। इस संदर्भ में, केंद्र सरकार द्वारा वर्ष 2020-21 से राज्यों को पूंजीगत व्यय के लिए ब्याज मुक्त ऋण की नई व्यवस्था शुरू की गई है जो कि परिवर्तनात्मक है। हालाँकि, राज्यों के पूंजीगत व्यय के वित्तपोषण के संदर्भ में संघ को वर्तमान व्ययों के वित्तपोषण के लिए उधार देना पड़ता है, लिहाजा इस पहलू को भी नजरअंदाज नहीं किया जा सकता है। निष्कर्ष के तौर पर कहा जाए, तो वित्त आयोग के बाहर संसाधनों का प्रवाह काफी मायने रखता है, जिसने समानता के परिणामों को काफी हद तक कमजोर कर दिया है, जो वित्त आयोग के माध्यम से हस्तांतरण के लिए आवश्यक है। हालाँकि संसाधनों के प्रवाह के अलावा भी कुछ मुद्दे हैं, जिनमें राज्यों में शासन की गुणवत्ता भी शामिल है, इसके बावजूद कुल राजस्व एवं पूंजीगत व्यय के आकलन की आवश्यकता है। राज्यों के प्रोत्साहन के लिए सुसंगत संरचना की मदद से समुचित वित्तपोषण द्वारा राजकोषीय समानता और संतुलित क्षेत्रीय विकास को बढ़ावा देने में मदद मिलेगी। [1] रेड्डी, वाई. वी. (2019): “अंतर-राज्यीय असमानताएँ-सार्वजनिक नीति का दायरा एवं सीमाएँ”, मुख्य संबोधन: प्रोफेसर आर. राधाकृष्ण के सम्मान में आयोजित अंतर्राष्ट्रीय संगोष्ठी [2] राधाकृष्ण, आर. (2015): “भारत में खुशहाली, असमानता, गरीबी तथा गरीबी से बाहर निकलने के रास्ते”, इकोनॉमिक एंड पॉलिटिकल वीकली, खंड 50, अंक संख्या 41, 10 अक्टूबर, 2015 [3] यहाँ लागत का तात्पर्य प्रोत्साहनों के प्रसार के कारण करों में अप्रत्यक्ष कमी से है। पिछड़े राज्यों पर इसका सबसे ज्यादा असर हो रहा है, क्योंकि उच्च और मध्यम आय वाले राज्यों की तुलना में कर हस्तांतरण में उनकी हिस्सेदारी अधिक है। यह प्रोत्साहनों के कारण पिछड़े क्षेत्रों द्वारा वहन की जाने वाली प्रत्यक्ष लागत है। आय की बढ़ती असमानता, विकास में भिन्नता, बढ़ती क्षेत्रीय विषमता आदि के संदर्भ में अप्रत्यक्ष लागतें भी शामिल हैं। कॉपीराइट © 2023 कैच थीम्स द्वारा राज्य अध्ययन के लिए फोरम