by पिनाकी चक्रवर्ती, कौशिक भद्र

परिचय

राज्य वित्त पर भारतीय रिज़र्व बैंक (आरबीआई) का अध्ययन 11 दिसंबर को प्रकाशित हुआ, जिसमें वर्ष 2021-22 (वास्तविक), वर्ष 2022-23 (संशोधित अनुमान) और वर्ष 2023-24 (बजट अनुमान) के वित्तीय आंकड़े शामिल हैं। आरबीआई अध्ययन के मुख्य अंश नीचे प्रस्तुत किए गए हैं:

- राजस्व व्यय में कमी के साथ-साथ राजस्व संग्रह में वृद्धि के कारण, राज्यों का समेकित सकल राजकोषीय घाटा और सकल राज्य घरेलू उत्पाद (GFD-GSDP) अनुपात वर्ष 2020-21 में 4.1 प्रतिशत की तुलना में वर्ष 2021-22 में घटकर 2.8 प्रतिशत हो गया।

- कुछ राज्यों ने वर्ष 2023-24 में राजकोषीय घाटे के लिए बजट तैयार किया है जो जीएसडीपी के 4 प्रतिशत से अधिक है, जबकि इसकी तुलना में अखिल भारतीय औसत 3.1 प्रतिशत है। उनके ऋण का स्तर भी जीएसडीपी के 35 प्रतिशत से अधिक है, जबकि अखिल भारतीय औसत 27.6 प्रतिशत है।

- एसजीएसटी में जबरदस्त बढ़ोतरी ने हाल के वर्षों में केंद्र और राज्यों के बीच ऊर्ध्वाधर राजकोषीय असंतुलन को कम करने में बेहद अहम भूमिका निभाई।

- केंद्र की ओर से 50 वर्षीय ब्याज मुक्त पूंजीगत-व्यय ऋण के रूप में प्राप्त सहायता से राज्यों के ब्याज के बोझ को कम करने में मदद मिली है।

इस लेख में, हमने राज्य स्तर पर उभरते राजकोषीय मुद्दों और राजकोषीय जोखिमों का विश्लेषण किया है, जो राज्य वित्त पर आरबीआई अध्ययन-2023-24 से उपलब्ध आंकड़ों पर आधारित है।

स्वयं के संसाधन और संघीय हस्तांतरण

तालिका 1 से स्पष्ट है कि, वर्ष 2019-20 और 2023-24 (बीई) के बीच राज्यों का अपना कर राजस्व और जीएसडीपी अनुपात 6.4% से बढ़कर 7.0% होने की उम्मीद है – जो महामारी से पहले के स्तर से 0.6 प्रतिशत अंक की वृद्धि को दर्शाता है। हालाँकि, इस अवधि के दौरान पेट्रोल एवं डीज़ल पर करों के साथ-साथ गैर-जीएसटी राजस्व जीएसडीपी के लगभग 4% पर स्थिर बना रहा। महामारी के पहले वर्ष को छोड़कर, कर हस्तांतरण और अनुदान दोनों जीएसडीपी के लगभग 6% पर बने रहे, क्योंकि उस अवधि में अनुदानों के हस्तांतरण में महामारी-पूर्व स्तर (वर्ष 2019-20) से 0.6 प्रतिशत अंक की वृद्धि हुई। अनुदान की हिस्सेदारी वर्ष 2019-20 में राज्यों के कुल राजस्व के 20% की तुलना में वर्ष 2023-24 (बीई) में घटकर 17% हो गई। वर्ष 2023-24 (बीई) में जीडीपी के प्रतिशत के रूप में अनुदान का हस्तांतरण, जीएसडीपी के 2.5% तक घटने का अनुमान है।

भारत में राज्य स्तर पर कर-जीएसडीपी अनुपात में बढ़ोतरी, केंद्र सरकार के स्तर पर कर राजस्व पुनर्प्राप्ति के समान है। यह भी महामारी के बाद पूरी दुनिया में राजस्व पुनर्प्राप्ति की तरह ही है। राजस्व के संबंध में ओईसीडी द्वारा प्रकाशित आंकड़े दर्शाते हैं कि, “वर्ष 2021 में ओईसीडी का औसत कर-जीडीपी अनुपात 0.6 प्रतिशत अंक (पी.पी.) बढ़कर 34.1% तक पहुंच गया, जो 1990 के बाद से साल-दर-साल दूसरी सबसे मजबूत वृद्धि है।” रिपोर्ट से यह भी पता चलता है कि, महामारी के बाद 36 ओईसीडी देशों में से 24 में कर-जीडीपी अनुपात में बढ़ोतरी हुई है।

तालिका 1: जीएसडीपी के सापेक्ष सभी राज्यों की सम्मिलित राजस्व प्राप्तियाँ

| वर्ष | अपना कर राजस्व | एसजीएसटी के बिना अपना कर राजस्व | अपना गैर-कर राजस्व | कर हस्तांतरण | अनुदान सहायता | राजस्व प्राप्तियाँ |

| 2019-20 | 6.4

(45.8) |

3.8

(27.7) |

1.4

(9.8) |

3.4

(24.4) |

2.8

(20.0) |

13.9

(100.0) |

| 2020-21 | 6.1

(45.3) |

3.8

(28.0) |

0.9

(6.8) |

3.1

(23.0) |

3.4

(24.9) |

13.5

(100.0) |

| 2021-22 | 6.2

(45.6) |

3.7

(27.0) |

1.0

(7.6) |

3.9

(28.4) |

2.5

(18.2) |

13.7

(100.0) |

| 2022-23 आरई | 6.7

(46.3) |

3.8

(26.5) |

1.0

(7.2) |

3.6

(25.3) |

3.0

(21.2) |

14.4

(100.0) |

| 2023-24 बीई | 7.0

(49.5) |

4.0

(28.1) |

1.2

(8.3) |

3.5

(24.7) |

2.5

(17.7) |

14.1

(100.0) |

नोट: कोष्ठक में दिए गए आंकड़े कुल राजस्व प्राप्तियों का प्रतिशत हिस्सा हैं

स्रोत: राज्य वित्त: बजट 2023-24 का एक अध्ययन, आरबीआई

व्यय का पैटर्न

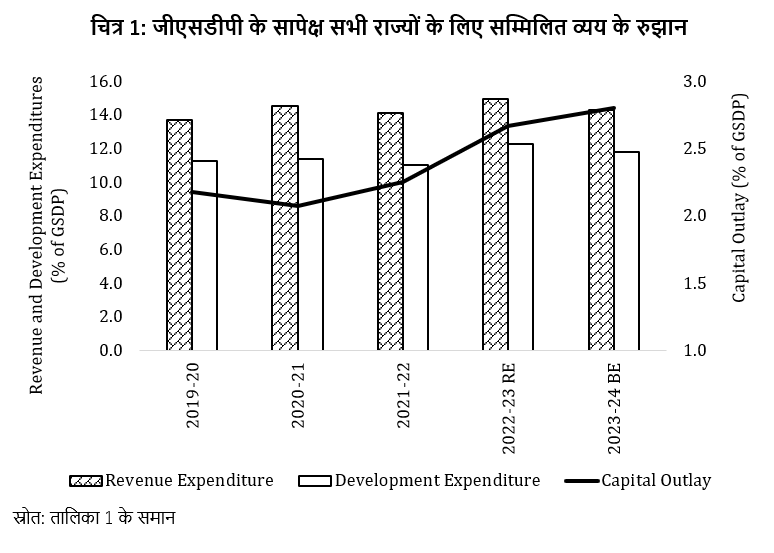

व्यय के पहलू की बात की जाए, तो चित्र 1 से यह स्पष्ट है कि जीएसडीपी के प्रतिशत के रूप में राज्यों का कुल राजस्व व्यय वर्ष 2019-20 में 13.7% की तुलना में वर्ष 2020-21 में बढ़कर 14.5% हो गया। वर्ष 2023-24 (बीई) में इसे घटाकर 14.3% करने का बजट है। इसके विपरीत, कुल पूंजी परिव्यय और जीएसडीपी अनुपात में क्रमिक वृद्धि देखी गई है, जो वर्ष 2020-21 में 2.1% की तुलना में वर्ष 2023-24 (बीई) में बढ़कर 2.8% हो गई है। महामारी की शुरुआत के बाद से केंद्र सरकार द्वारा साल-दर-साल आधार पर राज्यों को दिए गए 50-वर्षीय ब्याज-मुक्त ऋण को भी पूंजीगत व्यय में इस वृद्धि के लिए जिम्मेदार ठहराया जा सकता है। हालाँकि, हाल के दिनों में राज्य स्तर पर राजस्व घाटे में भी बढ़ोतरी हुई है। राज्य स्तर पर बढ़ते राजस्व घाटे के परिप्रेक्ष्य में, केंद्र से ब्याज मुक्त ऋण द्वारा प्रेरित पूंजीगत व्यय में वृद्धि भी असंगत है। यह राज्यों द्वारा अपने खुद के संसाधनों से पूंजीगत व्यय के वित्तपोषण की जगह ले सकता है। ब्याज मुक्त ऋण उपलब्ध कराने के बजाय, राज्यों को राजस्व घाटे में कमी से जुड़े पूंजीगत अनुदान कोष को एक विकल्प माना जा सकता है।

राज्य स्तरीय घाटा

सभी राज्यों का राजकोषीय घाटा, वर्ष 2019-20 में अपने महामारी के पहले के 2.7% के स्तर से बढ़कर वर्ष 2020-21 में 4.2% (तालिका 2 देखें) तक पहुंच गया। वर्ष 2021-22 में यह घटकर 2.8% रह गया। वर्ष 2022-23 (आरई) में यह अनुपात बढ़कर 3.5% होने का अनुमान है और वर्ष 2023-24 (बीई) में यह अनुपात 3.2% होने का बजट रखा गया है। वर्ष 2019-20 में राज्य स्तर पर कुल राजस्व खाता शेष में अतिरिक्त राजस्व का संचय हुआ। हालाँकि, वर्ष 2020-21 में अतिरिक्त राजस्व की यह स्थिति राजस्व घाटे में बदल गई, जो वर्तमान में भी जारी है। इस अवधि के दौरान, देश के सभी प्रमुख राज्यों के बीच छह राज्यों (हरियाणा, केरल, पंजाब, राजस्थान, तमिलनाडु और पश्चिम बंगाल) में राजस्व घाटे का स्तर सभी राज्यों के सम्मिलित औसत से काफी अधिक (तालिका 3 देखें) दर्ज किया गया। सामान्य सरकारी राजकोषीय घाटे को विस्तार से समझने के लिए, तालिका 3 में केंद्र सरकार के घाटे के आंकड़े भी प्रस्तुत किए गए हैं। तालिका से यह स्पष्ट है कि, केंद्र सरकार का राजस्व घाटा वर्ष 2021-22 में जीडीपी के 4.4% के अपने उच्चतम स्तर पर था, जो वर्ष 2023-24 (बीई) में घटकर 2.9% तक पहुंच गया। इसी अवधि में केंद्र का राजकोषीय घाटा भी 6.7% से घटकर 5.9% हो गया।

तालिका 2: महामारी के बाद से सभी राज्यों के सम्मिलित राजस्व और राजकोषीय घाटे के रुझान

(जीएसडीपी के प्रतिशत के रूप में)

| वर्ष | राजस्व घाटा | राजकोषीय घाटा |

| 2019-20 | -0.2 | 2.7 |

| 2020-21 | 1.1 | 4.2 |

| 2021-22 | 0.5 | 2.8 |

| 2022-23 आरई | 0.6 | 3.5 |

| 2023-24 बीई | 0.2 | 3.2 |

स्रोत: तालिका 1 के समान

तालिका 3: केंद्र, राज्यों और संयुक्त रूप से जीडीपी के सापेक्ष राजस्व और राजकोषीय घाटा

| राज्य | राजस्व घाटा (जीडीपी का %) | राजकोषीय घाटा (जीडीपी का %) | ||||

| 2021-22 | 2022-23 आरई | 2023-24 बीई | 2021-22 | 2022-23 आरई | 2023-24 बीई | |

| आंध्र प्रदेश | 0.8 | 2.2 | 1.5 | 2.2 | 3.6 | 3.8 |

| अरुणाचल प्रदेश | -15.3 | -14.5 | -7.1 | 3.1 | 7.5 | 5.9 |

| असम | 0.2 | 3.0 | -0.5 | 4.4 | 8.1 | 3.7 |

| बिहार | 0.1 | 3.8 | -0.5 | 3.9 | 9.2 | 3.0 |

| छत्तीसगढ | -1.1 | -0.6 | -0.7 | 1.5 | 3.2 | 3.0 |

| गोवा | -0.1 | -0.6 | -0.7 | 3.2 | 5.1 | 4.7 |

| गुजरात | -0.3 | -0.3 | -0.4 | 1.2 | 1.5 | 1.7 |

| हरियाणा | 2.3 | 1.8 | 1.5 | 3.7 | 3.3 | 3.0 |

| हिमाचल प्रदेश | -0.6 | 3.2 | 2.2 | 3.0 | 6.4 | 4.6 |

| झारखंड | -1.9 | -2.4 | -3.1 | 0.7 | 2.2 | 2.7 |

| कर्नाटक | 0.7 | 0.3 | 0.5 | 3.3 | 2.7 | 2.5 |

| केरल | 3.2 | 1.9 | 2.1 | 4.9 | 3.5 | 3.4 |

| मध्य प्रदेश | -0.4 | -0.1 | 0.0 | 3.3 | 3.6 | 3.8 |

| महाराष्ट्र | 0.5 | 0.6 | 0.4 | 2.1 | 2.7 | 2.5 |

| मणिपुर | -4.0 | -15.0 | -14.9 | 4.9 | 6.4 | 5.7 |

| मेघालय | -1.7 | -3.5 | -4.7 | 5.6 | 4.4 | 3.3 |

| मिजोरम | -2.2 | -1.3 | -1.1 | 1.3 | 7.0 | 3.2 |

| नागालैंड | -5.1 | -3.3 | -1.7 | 0.8 | 6.4 | 2.7 |

| ओडिशा | -6.5 | -2.3 | -3.1 | -3.1 | 2.8 | 3.0 |

| पंजाब | 3.0 | 3.5 | 3.3 | 4.5 | 4.9 | 4.7 |

| राजस्थान | 2.1 | 2.3 | 1.6 | 4.0 | 4.3 | 4.0 |

| सिक्किम | -1.1 | -2.0 | -0.1 | 2.4 | 4.4 | 4.3 |

| तमिलनाडु | 2.2 | 1.3 | 1.4 | 3.9 | 3.2 | 3.4 |

| तेलंगाना | 0.8 | -0.2 | -0.3 | 4.1 | 3.8 | 4.0 |

| त्रिपुरा | -2.4 | -0.6 | 0.0 | -0.1 | 4.0 | 5.3 |

| उत्तर प्रदेश | -1.7 | -2.4 | -2.5 | 2.0 | 3.6 | 3.2 |

| उत्तराखंड | -1.5 | -0.8 | -1.3 | 1.4 | 2.7 | 2.7 |

| पश्चिम बंगाल | 2.3 | 2.6 | 1.8 | 3.7 | 4.0 | 3.8 |

| सभी राज्य | 0.5 | 0.6 | 0.2 | 2.8 | 3.5 | 3.2 |

| केंद्र | 4.4 | 4.1 | 2.9 | 6.7 | 6.4 | 5.9 |

ध्यान दें: आरबीआई की भारतीय अर्थव्यवस्था पर आंकड़ों की विवरण-पुस्तिका, 2022-23 के अनुसार, वर्ष 2021-22 (आरई) में जीडीपी के प्रतिशत के रूप में केंद्र और राज्यों का संयुक्त राजस्व घाटा 5.5% था, और वर्ष 2022-23 (बीई) में घटकर 3.9% होने का बजट रखा गया है। वर्ष 2021-22 (आरई) में जीडीपी के प्रतिशत के रूप में केंद्र और राज्यों का संयुक्त राजकोषीय घाटा 10.3% था, जिसके वर्ष 2022-23 (बीई) में घटकर 8.9% होने का अनुमान है।

स्रोत: 1) राज्य वित्त: बजट 2023-24 का एक अध्ययन, आरबीआई; तथा

2) आरबीआई की भारतीय अर्थव्यवस्था पर आंकड़ों की विवरण-पुस्तिका, 2022-23

राजकोषीय स्थान का अपर्याप्त उपयोग

महामारी के दौरान राज्यों की ऋण लेने की सीमा को बढ़ाया गया था। ऋण की सीमा को बढ़ाने के दो उद्देश्य थे: a) कोविड की वजह से राजस्व में कमी की स्थिति में राज्यों को आवश्यक संसाधन उपलब्ध कराना; और b) एक विस्तार को प्रोत्साहन देने वाले प्रतिचक्रीय राजकोषीय उपाय के रूप में राज्यों को महामारी के बाद आर्थिक सुधार के लिए अतिरिक्त खर्च करने में सक्षम बनाना।

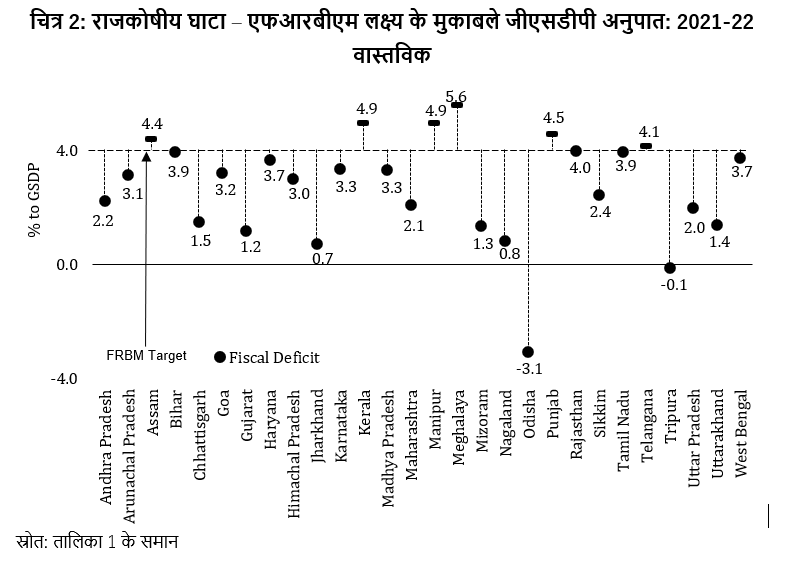

महामारी के प्रभाव को ध्यान में रखते हुए, 15वें वित्त आयोग (FC-XV) ने वर्ष 2021-22 से आगे के लिए संशोधित राजकोषीय रोडमैप की सिफारिश की। राजकोषीय उत्तरदायित्व एवं बजट प्रबंधन अधिनियम के तहत राजकोषीय घाटे का लक्ष्य वर्ष 2021-22 में 3.0% से 4.0% और उसके बाद के वर्ष में 3.5% था, परंतु एफसी-XV द्वारा की गई सिफारिशों के आधार पर केंद्र सरकार ने इसमें छूट देते हुए राज्य सरकारों को अपने जीएसडीपी का 1% अतिरिक्त ऋण लेने की अनुमति दी। इसके अलावा, राज्यों को वर्ष 2021-22 से वर्ष 2024-25 तक चार साल की अवधि के लिए जीएसडीपी का 0.5% अतिरिक्त ऋण लेने की भी अनुमति दी गई थी। इस अतिरिक्त ऋण को सशर्त बनाया गया और राज्य स्तर पर बिजली क्षेत्र के सुधारों से जोड़ दिया गया।

चित्र 2 से यह स्पष्ट है कि, वित्त वर्ष 2021-22 के दौरान बड़ी संख्या में राज्यों ने अपनी ऋण सीमा का कम उपयोग किया। दूसरी तरफ, अपनी ऋण सीमा से अधिक उधार लेने वाले राज्यों में असम, केरल, मणिपुर, मेघालय, पंजाब और तेलंगाना शामिल हैं। इन छह राज्यों के अलावा, उस अवधि के दौरान शेष राज्यों में राजकोषीय सुधार अनिवार्य ऋण सीमा से अधिक था। अत्यधिक राजकोषीय सुधारों के साथ-साथ राजस्व घाटे के उभरने की वजह से राज्य स्तर पर राजकोषीय स्थान के कम उपयोग और अपनी क्षमता से कम पूंजीगत व्यय की स्थिति उत्पन्न हुई।

ऋण एवं आकस्मिक देयताएँ

कोविड से पहले, वर्ष 2019-20 के लिए सभी राज्यों का ऋण-जीएसडीपी अनुपात 27.3% था। यह वर्ष 2020-21 में बढ़कर 31.7% हो गया और वर्ष 2021-22 में घटकर 29.8% तक पहुंच गया। राज्य सरकारों द्वारा जारी की गई गारंटियाँ आमतौर पर उनकी आकस्मिक देयताएँ होती हैं। गारंटी का उपयोग किए जाने की स्थिति में नकदी के बहिर्गमन में अचानक वृद्धि हो सकती है, जिससे घाटा और ऋण बढ़ सकता है। इस संबंध में, राज्य सरकार की गारंटी (2023) पर कार्य-समूह की हालिया आरबीआई रिपोर्ट में तर्क दिया गया है कि, सामान्य तौर पर जारी की गई गारंटी के मामले में अग्रिम नकद भुगतान नहीं होता है और यह राज्य स्तर पर गारंटी में वृद्धि के प्रमुख कारणों में से एक है। हालाँकि, इससे संबंधित लेख यह दर्शाते हैं कि, जारी की गई गारंटियों से संबंधित संभावित नकदी के बहिर्गमन के समय एवं मात्रा के बारे में अस्पष्टता, राज्य स्तर की सरकारों के लिए राजकोषीय प्रबंधन को जटिल बना देती है। इसके अलावा, ऋण एवं घाटे के स्टॉक-प्रवाह समायोजन पर भी इसका भारी प्रभाव पड़ता है (कैम्पोस एवं अन्य, 2006)। तालिका 4 से स्पष्ट है कि, वर्ष 2019-20 से 2021-22 की अवधि के दौरान राज्य सरकारों द्वारा दी गई गारंटी में वृद्धि हुई।

तालिका 4: बकाया देयताओं, गारंटियों और स्टॉक-प्रवाह अवशेषों से संबंधित रुझान

| वर्ष | बकाया देयताएँ (जीएसडीपी का प्रतिशत) | बकाया गारंटियाँ (जीएसडीपी का प्रतिशत) |

| 2019-20 | 27.3 | 3.1 |

| 2020-21 | 31.7 | 4.0 |

| 2021-22 | 29.8 | 4.0 |

स्रोत: तालिका 1 के समान

कई अध्ययनों से यह बात सामने आई है कि आकस्मिक देयताएँ राजकोषीय घाटे की तुलना में ऋण वृद्धि पर अधिक प्रभाव डालती हैं (कैम्पोस एवं अन्य, 2006), साथ ही बजट से इतर संचालन राजकोषीय नियमों को दरकिनार करने के लिए एक भरोसेमंद रास्ता बन गया है (वॉन हेगन एवं वोल्फ, 2006)। विकसित एवं विकासशील अर्थव्यवस्थाओं में आकस्मिक देयताओं ने न केवल ऋण में बढ़ोतरी को प्रेरित किया है, बल्कि इसे राजकोषीय पारदर्शिता के लिए प्रमुख बाधा भी माना गया है (जारामिलो एवं अन्य, 2017)। अंतर्राष्ट्रीय साक्ष्य यह भी सुझाव देते हैं कि, राजकोषीय नियमों ने सरकारों को रचनात्मक लेखांकन के रूप में बजट से इतर परिचालन का उपयोग करने के लिए प्रेरित किया है (माइल्सी-फेरेटी, 2003)। चूँकि भारत में राज्य स्तर पर बजट से इतर परिचालन के कारण राजकोषीय जोखिम में वृद्धि देखी जा रही है, इसलिए बजट से इतर कार्यों के संबंध में राजकोषीय पारदर्शिता में सुधार करना बेहद ज़रूरी है। सरकार के सभी स्तरों पर बजट से इतर ऋण की निगरानी के लिए संस्थागत तंत्र को मजबूत करने से उत्पन्न होने वाला राजकोषीय जोखिम कम होगा और बजटीय संचालन में अधिक स्थिरता आएगी।

बिजली क्षेत्र डिस्कॉम (DISCOM) का वित्तपोषण एवं राजकोषीय जोखिम

अंत में कहा जा सकता है कि, डिस्कॉम (DISCOM) के वित्तपोषण की वजह से होने वाला जोखिम, राज्य सरकारों के लिए राजकोषीय जोखिम का एक प्रमुख स्रोत बना हुआ है। राज्य वित्त पर आरबीआई के अध्ययन-2023-24 में यह देखा गया कि, “बिजली वितरण ने लगातार परिचालन संबंधी अक्षमताओं और कम पुर्नप्राप्ति ने राज्य वित्त पर काफी दबाव डाला है। बिजली क्षेत्र से होने वाली प्राप्तियां राज्यों द्वारा किए गए संबंधित राजस्व व्यय के दसवें हिस्से से भी कम हैं।” डिस्कॉम (DISCOM) के वित्तपोषण के संदर्भ में कई प्रमुख मुद्दों को उजागर किया गया है, जिनमें निम्न टैरिफ दरें, बिजली की खरीद की उच्च लागत, क्रॉस-सब्सिडी और राज्य प्राधिकरणों का वर्चस्व, जिसकी वजह से निर्णय लेने की स्वायत्तता सीमित हो जाती है, इत्यादि शामिल हैं। हाल ही में जोसे एवं अन्य (2024) के एक अध्ययन से यह बात सामने आई कि “राज्य के स्वामित्व वाली डिस्कॉम (DISCOM) का कुल वार्षिक घाटा वर्ष 2021-22 में राज्य के बजट के कुल राजस्व घाटे के 35% के बराबर है।” अध्ययन में आगे यह भी कहा गया है कि, “विभिन्न राज्यों में घाटे की सीमा में बड़े पैमाने पर भिन्नता है, लेकिन सच्चाई यही है कि अगर राज्य सरकारें वार्षिक घाटे को अपने ऊपर ले लेती हैं, तो राज्य के वित्त पर इसका काफी गहरा प्रभाव पड़ेगा।”

निष्कर्ष

निष्कर्ष के तौर पर हम कह सकते हैं कि, महामारी के बाद राज्य स्तर पर राजकोषीय स्थिति बेहतर हुई है। हालाँकि, कई राजकोषीय जोखिम पहले की तरह बरकरार हैं और बजट से इतर कार्यों की वजह से इनमें से कुछ जोखिमों में बढ़ोतरी भी हो रही है। हालाँकि, सभी राज्यों में ऋण एवं घाटे की प्रोफ़ाइल और परिणामी राजकोषीय जोखिम भिन्न-भिन्न हैं। स्थायी राजकोषीय पुनर्प्राप्ति को सक्षम बनाने हेतु, अलग-अलग राज्यों से संबंधित इन विशिष्ट राजकोषीय कमजोरियों को दूर करने के लिए समुचित नीतियों पर विचार करने की आवश्यकता है।

पिनाकी चक्रवर्ती वर्तमान में विकास अध्ययन संस्थान, जयपुर के उपाध्यक्ष हैं और कौशिक भद्र एक स्वतंत्र सार्वजनिक वित्त प्रबंधन सलाहकार एवं हरियाणा राज्य वित्त आयोग के पूर्व-सलाहकार हैं।

संदर्भ-सूची

कैम्पोस, सी.एफ.एस., जैमोविच, डी., एवं पैनिज़ा, यू. (2006)। द अनएक्सप्लेंड पार्ट ऑफ़ पब्लिक डेब्ट: इमर्जिंग मार्केट्स रिव्यू, 7(3): 228-243

जारामिलो, एल., मुलस-ग्रैनाडोस, सी., एवं किमानी, ई. (2017)। डेब्ट स्पाइक एंड स्टॉक फ्लो एडजस्टमेंट: इमर्जिंग इकोनॉमिक्स इन प्रोस्पेक्टिव। जर्नल ऑफ इकोनॉमिक्स एंड बिजनेस, 94: 1-14

जोसे, ए., दीक्षित, एस., श्रीकुमार एन., एवं जोग, एम (2024)। इंडियन इलेक्ट्रिसिटी डिस्ट्रीब्यूशन कंपनी एमिड्स्ट चर्न: अंडरस्टैंडिंग प्रेजेंट चैलेंजेस एंड शेपिंग फ्यूचर अपॉर्चुनिटीज, https://forumforstatestudies.in/wp-content/uploads/2024/03/DISCOM-Finance-Article_Prayas_120224.pdf

मिलेसी-फेरेटी, जी. (2003): गुड, बैड और अग्ली? ऑन द इफेक्ट्स ऑफ़ फिस्कल रूल्स विद क्रिएटिव अकाउंटिंग। जर्नल ऑफ़ पब्लिक इकोनॉमिक्स, 88: 377-394

आरबीआई (2023)। राज्य सरकार की गारंटी पर कार्य समूह की रिपोर्ट, भारतीय रिज़र्व बैंक, मुंबई

आरबीआई (2023): राज्य वित्त: 2023-24 के बजट का एक अध्ययन, भारतीय रिज़र्व बैंक, मुंबई

वॉन हेगन, जे., और वोल्फ, जी.बी. (2006)। व्हाट डू डेफिसिट टेल अस अबाउट डेब्ट? इंपीरियल एविडेंस ऑन क्रिएटिव अकाउंटिंग विद फिस्कल रूल्स इन द ईयू। जर्नल ऑफ़ बैंकिंग एंड फ़ाइनेंस, 30(12): 3259–3279