నిధులు మరియు ఆర్ధిక పరిణామాలు

పాత మరియు కొత్త పెన్షన్ పథకాలకు సంబంధించిన సమస్యలు ప్రస్తుతం వాటాదారులందరి దృష్టిని ఆకర్షిస్తుంది. ఇటీవలి గుజరాత్ మరియు హిమాచల్ ప్రదేశ్ శాసనసభలకు జరిగిన ఎన్నికలలో, కొన్ని ప్రతిపక్ష పార్టీలు OPSను పునరుద్ధరించాలని తమ అభిప్రాయాన్ని వ్యక్తపరిచారు. పంజాబ్, రాజస్థాన్, ఛత్తీస్ؚఘడ్ మరియు హిమాచల ప్రదేశ్ؚలలో పాత పధకాన్ని పునరుద్ధరిస్తున్న వివిధ దశలు, చర్చకు దారితీశాయి. మనం ఈ సమస్యను అవగాహనాపూర్వక దృష్టిలో అర్ధం చేసుకునేలా నిష్పక్షపాతంగా విశ్లేషణను ఈ నోట్ అందిస్తుంది. ఈ నోట్ؚలో క్రింది విభాగాలు ఉన్నాయి:

- భారతదేశంలో పెన్షన్ వ్యవస్థల లక్షణాలు

- వాటాదారుల అవగాహనలు

- పౌరులకు ఉన్న ఇబ్బందులు మరియు

- పెన్షన్ వ్యవస్థ ఆర్ధిక పరిణామాలు

- భారతదేశంలో పెన్షన్ వ్యవస్థ లక్షణాలు

పెన్షన్ అనే భావనను, ప్రస్తుత ఆదాయం నుంచి తన మరియు కుటుంబ భవిష్య అవసరాల కోసం చేసే పొదుపు అని సాధారణంగా అర్ధం చేసుకోవచ్చు. ఆక్స్ؚఫర్డ్ డిక్షనరీ ప్రకారం, దీని అర్ధం “ఉద్యోగ విరమణ చేసిన వారికి ప్రభుత్వం లేదా సంస్థ క్రమం తప్పకుండా చెల్లించే మొత్తం”. పెన్షన్ అంటే ఉద్యోగంలో ఉన్నప్పుడు వారు అందించిన సహకారానికి తరువాత కాలంలో చెల్లించే పరిహారం అని విస్తృతంగా అర్ధం చేసుకోవచ్చు.

భారతదేశంలో, కేంద్ర మరియు రాష్ట్ర ప్రభుత్వాల ఉద్యోగులు ప్రతి ఒక్కరూ, ప్రభుత్వ ఉద్యోగంలో చేరే సమయంలో వర్తించే సేవా నిబంధనల ప్రకారం పెన్షన్ؚకు అర్హులు. సెమీ-గవర్నమెంటల్ సంస్థలు, ప్రభుత్వ రంగ బ్యాంకులు, కొన్ని ప్రభుత్వ రంగ సంస్థలు, విశ్వవిద్యాలయాలు, మరియు కొన్ని ప్రైవేట్ కంపెనీలు వంటి ఇతర సంస్థలకు కూడా పెన్షన్ పధకాలు వర్తిస్తాయి. భారతదేశంలో ప్రభుత్వ ఉద్యోగుల పెన్షన్ వ్యవస్థ జనవరి 1, 2004 నుండి మార్పుకు లోనయ్యింది, పైన పేర్కొన్న కట్-ఆఫ్ తేదీ నుండి ఉద్యోగంలో చేరిన ఉద్యోగులు, రిటైర్మెంట్ తరువాత వారు అందుకునే పెన్షన్ కోసం మూలనిధికి తమ వాటాను చెల్లించాలి. జాతీయ పెన్షన్ పధకంగా (NPS) పిలిచే కొత్త వ్యవస్థను ప్రవేశ పెట్టడానికి ముందు, ప్రభుత్వ ఉద్యోగులు మరియు ఇతరుల పెన్షన్ల మధ్య ప్రాధమికంగా ఉన్న తేడా ఏమిటంటే, మొత్తం పెన్షన్ భారాన్ని ప్రభుత్వం (కేంద్రం మరియు రాష్ట్రం) భరించేది. ఇతరుల విషయంలో, ఉద్యోగులు మరియు యజమాని అంగీకరించిన నిష్పత్తి ప్రకారం తమ వాటాలను చెల్లించేవారు. 2004 కంటే ముందు ఉద్యోగంలో చేరిన ప్రభుత్వ ఉద్యోగులు అందరూ, OPS నుండి ప్రయోజనం పొందడానికి అర్హులు.

పెన్షన్ؚలో చివరిగా తీసుకున్న సగం జీతం, కరువు భత్యం ఉంటాయి, చివరిగా తీసుకున్న జీతాన్ని లెక్కిస్తున్నప్పుడు ప్రోత్సాహాలను చేర్చరు. అయితే, ఉద్యోగంలో ఉన్న సిబ్బంది వేతనాలను సవరించినప్పుడు మరియు అమలులో ఉన్న విధానాల ప్రకారం ప్రభుత్వాలు కరువు భత్యాన్ని చెల్లించినప్పుడు పెన్షన్ కూడా మారుతుంది. రిటైర్ అవుతున్న సమయంలో రిటైర్ అవుతున్న ఉద్యోగులకు పెన్షన్లో ఒక నిర్దిష్ట భాగం (సుమారు మూడవ వంతు) చెల్లించే నిబంధన ఉంది, ఈ మొత్తాన్ని పదిహేను లేదా ఇరవై సంవత్సరాల కాలానికి నగదు ప్రవాహాలను డిస్కౌంట్ చేయడం ద్వారా నగదు రూపంలోకి మార్చవచ్చు. ఆ వ్యవధి తరువాత, చెల్లించిన భాగం తిరిగి పెన్షన్ లోకి పునరుద్ధరించబడుతుంది, తద్వారా తీసుకునే పెన్షన్ పెరుగుతుంది. కుటుంబ పెన్షన్ అనే మరొక నిబంధన కూడా ఉంది, ఇందులో బ్రతికి ఉన్న జీవిత భాగస్వామి మరియు, కొన్ని సందర్భాలలో పిల్లలు, అసలు పెన్షన్ؚలో రెండింట మూడు వంతుల కుటుంబ పెన్షన్ؚకి అర్హత కలిగి ఉంటారు. అదనంగా, OPS ప్రకారం రిటైర్ అయిన వారికి కొన్ని వైద్య సౌకర్యాలను అందిస్తారు, వీటిలో ఆసుపత్రిలో చేరడం, మందులు, అవుట్ పేషెంట్ చికిత్స మొదలైనవి ఉంటాయి.

- వాటాదారుల అవగాహనలు

వాటాదారులలో సాధారణంగా కేంద్ర, రాష్ట్ర ప్రభుత్వాలు, పాత మరియు కొత్త పధకాల క్రింద వచ్చే పెన్షనర్లు, ప్రభుత్వేతర రంగాల ఉద్యోగులు (పెన్షన్ పధకాలలో భాగం కానివారు) మరియు సాధారణంగా ప్రజలు ఉంటారు. ప్రతి వాటాదారుడి సంబంధిత దృష్టి కోణం నుంచి ఈ సమస్యను చూద్దాం.

b.1 కేంద్ర ప్రభుత్వం

కేంద్ర ప్రభుత్వంలో పెన్షన్ వ్యవస్థ వలస ప్రభుత్వం నుండి సంక్రమించింది. మార్కెట్ ఆర్ధిక వ్యవస్థ నేపధ్యంలో ఇటువంటి వ్యవస్థ ఆర్ధికంగా అనుకూలమైనది కాదని గ్రహించడం ప్రారంభించారు. అయితే, మార్కెట్ ఆర్ధిక వ్యవస్థలకు అనుగుణంగా పూర్తి స్థాయిలో నిధులను అందించే పెన్షన్ పధకాల ఉత్తమ అంతర్జాతీయ పద్ధతులను అనుసరించడానికి చాలా సంవత్సరాలు పట్టింది. ముందుకు వెళ్లడంలో ప్రభుత్వానికి ఉన్న సవాలు OPS సేవలు అందించడాన్ని కొనసాగించడం. ప్రతి సంవత్సరం పెన్షన్ కోసమే కాకుండా, కరువు భత్యం క్రమానుగత పెరుగుదల కోసం, అంతేకాకుండా నిరంతర భవిష్య వేతన పరిష్కారాల పరిణామాల నవీకరణలకు తగినంత బడ్జెట్ కేటాయింపులను చేయడం అతి పెద్ద సవాలు. రక్షణ సేవల ఉద్యోగుల కోసం ‘ఒక ర్యాంక్ ఒక పెన్షన్ (OROP)’ని అమలు చేయడం, OPS కింద వచ్చే రిటైర్ అయిన ఉద్యోగులు మరియు రిటైర్ అవుతున్న వారినుండి తాజా డిమాండ్లు తలెత్తటానికి దారితీసింది. దీన్ని పరిగణిస్తే, ఖర్చు అదనంగా పెరుగుతుంది.

b.2 రాష్ట్ర ప్రభుత్వాలు

రాష్ట్ర ప్రభుత్వాల అవగాహన కేంద్ర ప్రభుత్వాల అవగాహనకు దాదాపుగా సమానంగా ఉంది. జనవరి 2004 నుండి కేంద్ర ప్రభుత్వం మరియు రాష్ట్రాలు అన్నిటిలో అమలు చేసిన NPSను, దానితో ఉండే స్పష్టమైన ప్రయోజనాల కారణంగా అన్నీ రాష్ట్రాలలో (పశ్చిమ బెంగాల్ తప్ప) అమలు చేశారు. కొన్ని రాష్ట్ర ప్రభుత్వాలు, ఇంతకు ముందు అంగీకరించిన దానికి విరుద్ధంగా, NPSను నిలిపివేసి, OPS తీసుకురావాలని నిశ్చయించుకున్నాయి. అయితే, చాలా రాష్ట్రాలు NPSను కొనసాగిస్తున్నాయి.

b.3 పాత పధకంలో వ్యక్తిగత పెన్షనర్లు

ఒక స్వతంత్ర వ్యక్తి దృష్టికోణం ప్రకారం, సామాజిక భద్రతను కలిగి ఉండటం అవసరం, పెన్షన్ అనేది భవిష్యత్తులో అందించే వేతన పరిహారం. ఇది వారసత్వ సామాజిక భద్రత మరియు రిటైర్ అవ్వనున్న ప్రభుత్వ ఉద్యోగులకు అందించే (లేదా అందించే అవకాశం ఉన్న) పరిహారంలో సమానత్వాన్ని నిర్ధారించడానికి నిరంతర మెరుగుదలతో దీన్ని కొనసాగించాలి. సర్వీస్ؚలో ఉన్నప్పుడు వారు అందించిన సహకారం, దేశాన్ని ముందుకు నడిపించడంలో ఎంతో ప్రయోజనకరమైన ప్రభావాన్ని చూపిందని కూడా ఈ పెన్షనర్లు అభిప్రాయపడుతున్నారు. అటువంటి సామాజిక భద్రత లేనప్పుడు, నైపుణ్యం మరియు అంకితభావం ఉన్న వ్యక్తులను ప్రభుత్వ ఉద్యోగాలు ఆకర్షించవు అని వారు వాదిస్తారు.

b.4 NPSలో పెన్షనర్లు

జనవరి 2004 తర్వాత ప్రభుత్వ ఉద్యోగాలలో చేరిన ఉద్యోగుల బలమైన భావన ఏమిటంటే, NPS ద్వారా పొందే ఆర్ధిక సహాయం స్థిరమైనది లేదా సరిపోయేంతది కాదు. ఈ ప్రయోజనం కోసం ఏర్పాటు చేసే మూలనిధిని బాండ్లు మరియు ఈక్విటీలలో పెట్టుబడి పెడతారు కాబట్టి ఇది మార్కెట్ అస్థిరతలకు లోబడి ఉంటుంది. ప్రస్తుత పంపిణీలో కూడా, మూలనిధికి ప్రభుత్వం చెల్లించే వాటాను గణనీయంగా పెంచాలి అని ఉద్యోగులు చెల్లించే మొత్తాలకు కూడా పన్ను ప్రోత్సాహకాలు ఉండాలని వారు కోరుతున్నారు. వారు OPS పునరుద్ధరణకు గణనీయమైన మద్దతును ఇస్తున్నారు.

b.5 PSUలు, ప్రభుత్వ రంగ బ్యాంకులు, ప్రైవేట్ రంగం, మొదలైన వాటిలో పని చేస్తున్న ఉద్యోగులు

ప్రభుత్వ రంగ ఉద్యోగులలాగా పెన్షన్ అర్హత లేని ఇతర ఉద్యోగులు అందరూ, వారికి హామీ పెన్షన్ రూపంలో అందవలసిన సామాజిక భద్రత లేకుండా పోయిందని బలంగా భావిస్తున్నారు. తమ పని పరిస్థితులు సాధారణంగా కఠినంగా ఉంటాయని, మరియు వారి ఉత్పాదకత కొలవగలిగినది అని కూడా వారు భావిస్తున్నారు. PSUలు ప్రభుత్వ అనుబంధ సంస్థలు కాబట్టి, ప్రభుత్వ ఉద్యోగులతో వారికి కూడా సమాన పెన్షన్ ఉండాలని PSUలలో పనిచేసే ఉద్యోగులు భావిస్తున్నారు. తమ పెన్షన్లు చాలా తక్కువ అనీ, బ్యాంకులు తగినంత బడ్జెట్ కేటాయింపులు చేయడం లేదని మరియు అందువలన, పెన్షన్లను మెరుగుపరిచే పరిధి తగ్గుతుంది అని ప్రభుత్వ రంగ బ్యాంకుల ఉద్యోగులు భావిస్తున్నారు.

- పౌరుల ఇబ్బందులు

తరువాత చెల్లించే వేతన పరిహారానికి కేవలం ఒక వర్గం పౌరులే అర్హులు కావడం అనే విషయానికి పౌరుల వద్ద నుండి ప్రాధమిక అభ్యంతరాలు వస్తున్నాయి, ఇది వివక్ష మరియు పక్షపాతం అని వారు అంటున్నారు. NPS అనేది హేతుబద్ధ విధానం, యజమానులు చెల్లించే వాటాను భవిష్యత్తులో చెల్లించే వేతన పరిహారంగా, ఉద్యోగులు చెల్లించే వాటాను తదుపరి అవసరాలకు పెన్షన్ రూపంలో చేసే సంప్రదాయ పొదుపుగా పరిగణించవచ్చు అని వాదిస్తారు. ఈ ఒప్పంద పొదుపులను, మూలధన ఏర్పాటుకు మళ్లిస్తే దేశ ప్రయోజనాలకు కూడా ఉపయోగపడతాయి. వ్యవస్థీకృత శ్రామికుల ప్రతి విభాగానికి NPS పొడిగించబడింది, అందువలన, దీన్ని సామాజిక భద్రత యొక్క సమానత్వ సాధనంగా కూడా చూపవచ్చు.

కొన్ని వర్గాలకు మాత్రమే పెన్షన్ ఇవ్వడం అనేది, ప్రభుత్వ మరియు అసంఘటిత వర్గాల మధ్య వివక్షత అవుతుంది అని కూడా వాదిస్తారు. OPS ప్రకారం, ప్రభుత్వాలు బడ్జెట్ నుంచి పెన్షన్లను అందించడం తప్పనిసరి కాబట్టి, జనాభాలో అధిక భాగానికి అందించవలసిన ఆరోగ్యం, విద్య, పోషణ, సామాజిక మౌలిక సదుపాయాలు మొదలైనవాటి కోసం వెచ్చించవలసినవి వనరులను పెన్షన్లకి మళ్లిస్తుంది.

d. ఆర్ధిక పరిణామాలు

అందుబాటులో ఉన్న గణాంకాల ప్రకారం, మొత్తం కేంద్ర ప్రభుత్వ పెన్షనర్ల సంఖ్య మరియు 2021-22 ఆర్ధిక సంవత్సరంలో అయిన మొత్తం ఖర్చు వరుసగా 69,76,240 (69.7lలక్షలు) మరియు రూ. 2,54,284 కోట్లు[1]. 2021-22 సంవత్సరానికి రిటైర్ అయిన ప్రతి వ్యక్తికీ సగటు వార్షిక పెన్షన్ రూ. 3,64,500. ఈ పెన్షనర్లలో పౌర, రక్షణ, టెలికాం, రైల్వే మరియు పోస్టల్ విభాగాల నుంచి రిటైర్ అయిన వారు ఉన్నారు. 2004లో NPSకి మారిన తరువాత, NPS ట్రస్ట్ ప్రకారం, మొత్తం నమోదు చేయబడిన 1.67 కోట్ల మంది సబ్ؚస్క్రైబర్లలో, కేంద్ర ప్రభుత్వ సబ్ؚస్క్రైబర్ల మొత్తం సంఖ్య 23.2 లక్షలకు చేరింది, మొత్తం చెల్లింపుల వాటా రూ. 1.74 లక్షల కోట్లుగా ఉంది. రాష్ట్ర స్థాయిలో పెన్షనర్ల మొత్తం సంఖ్య అందుబాటులో లేకపోయినా, NPSలో నమోదైన రాష్ట్ర ప్రభుత్వ సబ్ؚస్క్రైబర్ల సంఖ్య 59.7 లక్షలకు చేరుకుంది, చెల్లించే వాటా సుమారుగా రూ. 3.24 లక్షల కోట్లుగా ఉంది.

d.1 భారత ప్రభుత్వ పెన్షన్ చెల్లింపు బాధ్యత ఏమిటి?

2022-23 బడ్జెట్ అంచనాల ప్రకారం భారత ప్రభుత్వ మొత్తం పెన్షన్ బిల్ రూ. 2,08,131.61 కోట్లు-ఇది కేంద్ర ప్రభుత్వ పన్ను ఆదాయంలో 10.72 శాతం మరియు కేంద్ర ప్రభుత్వ మొత్తం (పన్ను మరియు పన్నేతర) ఆదాయంలో 9.4 శాతంగా ఉంటుంది. అదే సంవత్సరానికి, రెవెన్యూ వ్యయంలో శాతంగా, పెన్షన్ బిల్ 6.5 శాతంగా ఉంది, మరియు రెవెన్యూ లోటు శాతంలో ఇది 21 శాతంగా ఉంది. కేంద్ర ప్రభుత్వం చేసే అప్పులో సుమారుగా 1/5వ వంతు పెన్షన్ చెల్లింపులకు ఉపయోగించబడుతుంది అని ఈ గణాంకాలు సూచిస్తున్నాయి.

పెన్షన్ భారం, తరాల మధ్య సమానత్వంపై ప్రభావం చూపుతుంది – ఈ సమస్యపై ఆలోచనపరమైన చర్చ జరగవలసిన అవసరం ఉంది. కేంద్ర ప్రభుత్వ ఆర్ధిక పొదుపుల పరంగా, NPS ప్రభావం పూర్తిగా కనిపించటం లేదు, ఎందుకంటే ఏప్రిల్ 1, 2004 ముందు ఉద్యోగంలో చేరిన వారికి ఇప్పటికీ OPS అమలులో ఉంది. OPS హామీ కాలక్రమేణా తగ్గుతుండటంతో, కేంద్రము మరియు రాష్ట్ర ప్రభుత్వాల బడ్జెట్పై పెన్షన్ వ్యయం ప్రభావం కూడా తగ్గాలి. అయితే, ఇటీవల రాష్ట్ర స్థాయిలో కొన్ని రాష్ట్రాలు OPSను తిరిగి తీసుకురావాలని నిర్ణయించుకున్నాయి, ఇది పెన్షన్ వ్యయాన్ని పెంచుతుంది.

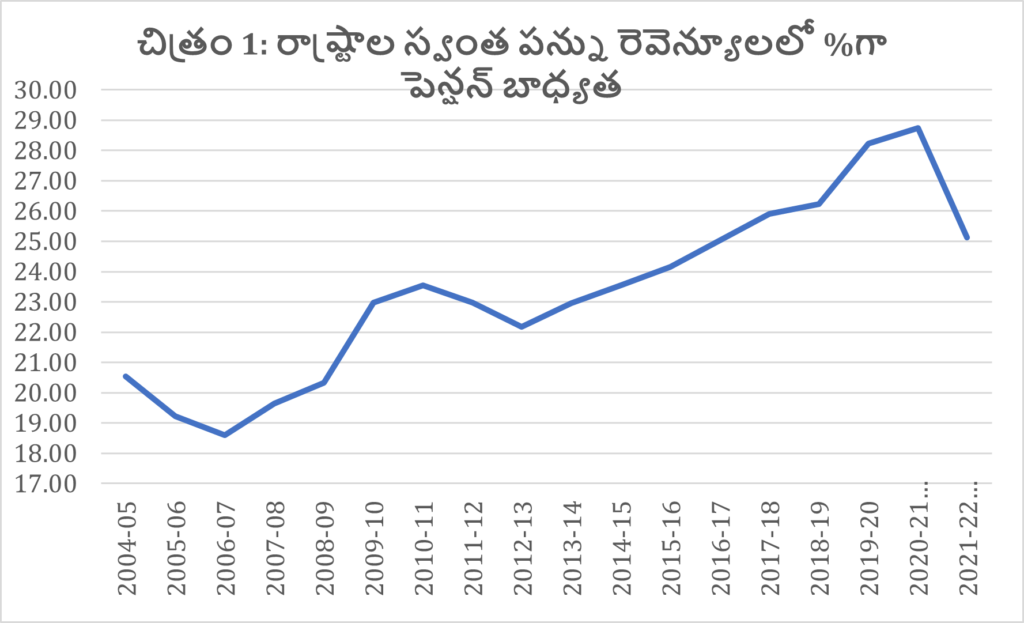

చిత్రం 1లో స్పష్టమైనట్లు, పెన్షన్ బాధ్యత, NPS అమలులో ఉన్నప్పటికీ, రాష్ట్రాల స్వంత పన్ను రాబడిలో శాతంగా, 2004-05లో 20.54 శాతం నుండి 2020-21 (RE)లో 28.74 శాతానికి పెరిగింది. ఈ భారానికి ప్రధాన కారణం OPS క్రిందకి వచ్చే లబ్దిదారుల సంఖ్య చాలా ఎక్కువగా ఉండటం.

NPS నుండి OPSను తిరిగి తీసుకురావడం వలన పెన్షన్ బాధ్యత బరువును పెంచుతుందా అనే ప్రశ్నను లేవనెత్తుతోంది. అలా అయితే, ఆర్ధిక లోటు, ఋణం మరియు తరాల మధ్య సమానత్వం కోసం అటువంటి పెరుగుదల పరిణామం ఏమిటి?

మూలం: ఆర్.బి.ఐ: రాష్ట్ర ఆర్థిక స్థితిగతుల అధ్యయనం 2022-23

ఏదైనా ప్రభుత్వ వ్యయ కార్యక్రమాలలో తరాల మధ్య సమానత్వం అనేది ప్రస్తుత లోటు స్థాయి మరియు భవిష్య తరాల వారు చెల్లించవలసిన ఋణంపై ఆధారపడుతుంది. పన్నుల నిర్వహణ, ఖర్చు మరియు ఋణాలకు ప్రస్తుత ప్రభుత్వం బాధ్యత వహిస్తుంది, ఇప్పటికే ఉన్న ఋణ నిల్వలకు జోడించబడే లోటు స్థాయికి కూడా బాధ్యత వహిస్తుంది. ఇంతకు ముందు పేర్కొన్నట్లు, కేంద్ర ప్రభుత్వ పెన్షన్ బాధ్యత, రెవెన్యూ లోటులో 20 శాతం కంటే ఎక్కువ. 2022-23 సంవత్సరానికి, రాష్ట్రాల రాబడి వ్యయం ప్రధానంగా పెన్షన్ మరియు పరిపాలనా సేవల వంటి అభివృద్ధియేతర వ్యయాల కారణంగా పెరిగింది[2]. ఆర్.బి.ఐ: రాష్ట్ర ఆర్థిక స్థితిగతుల అధ్యయనం 2022-23 ఇలా పేర్కొంది.

“(A) కొన్ని రాష్ట్రాలు పాత పెన్షన్ పధకానికి తిరిగి వెళ్ళే అవకాశం ఉంది, ఇది జాతీయ ఆర్ధిక రంగానికి పొంచి ఉన్న పెను ప్రమాదం. ఈ చర్య వలన కలిగే ఆర్ధిక వనరుల వార్షిక పొదువు స్వల్పకాలికమైనది మాత్రమే. ప్రస్తుత ఖర్చులను భవిష్యత్తుకి వాయిదా వేయడం ద్వారా, రాష్ట్రాలు రాబోయే సంవత్సరాలలో నిధులు ఉండని పెన్షన్ బాధ్యతలు పేరుకునే ప్రమాదాన్ని ఎదుర్కోబోతున్నాయి.”

2022-23 (BE) సంవత్సరానికి రాష్ట్రాల పెన్షన్ బాధ్యత రూ.4,63,436.9 కోట్లుగా ఉంది, ఇది కేంద్ర ప్రభుత్వ పెన్షన్ వ్యయం కంటే 222.66 శాతం అధికం. 2022-23 (BE) సంవత్సరానికి కేంద్ర మరియు రాష్ట్ర ప్రభుత్వాల ఉమ్మడి ఋణం సుమారు GDPలో 87 శాతం ఉన్నందున, రాష్ట్ర స్థాయిలో పాత పెన్షన్ విధానాన్ని పునరుద్దరించటం వలన రాష్ట్రాల ఆర్థిక పరిస్థిపై దీని ప్రభావం పరిశీలించటం చాలా ముఖ్యమైన విషయం.

తరాల మధ్య సమానత్వం అనే భావనకు, ఈ పరిస్థితులలో మరింత ప్రాముఖ్యత కలిగి వుంది, ఎందుకంటే NPS అనేది పెన్షన్ వ్యవస్థలో భారీ సంస్కరణగా పరిగణించబడింది. నిర్వచించబడిన ప్రయోజన వ్యవస్థలో పెన్షన్లు ఇండెక్సేషన్, సమీక్ష మరియు మార్పిడితో అనుసంధానం కలిగి ఉన్నందున, పెన్షన్ ఆర్ధిక భారం పెరుగుతుందని ఆశించవచ్చు. ప్రస్తుత వ్యయ కార్యక్రమాలను తిరిగి సమతుల్యం చేయడం మరియు అన్ని తరాలలో వనరుల లభ్యత మధ్య సంతులనాన్ని నిర్వహించడం అనేవి తరాల మధ్య సమానత్వం అనే సిద్ధాంతానికి అవసరం.

భారతదేశంలో, జనాభాలో గణనీయమైన భాగం సామాజిక రక్షణ లేదా వృద్ధాప్యంలో ఆదాయ మద్దతు కార్యక్రమాల వెలుపల ఉంటుంది, వీటికి పెన్షన్లు ప్రధాన వనరులు. పెన్షన్లలో, ప్రభుత్వ ఉద్యోగాల పెన్షన్లపై (కేంద్ర మరియు రాష్ట్రాలతో సహా) రాబడిలో ఎక్కువ వాటాని వినియోగించడం కొనసాగుతోంది, ఈ వాటా ఇది పెరుగుతూనే ఉంది. OPSను తిరిగి తీసుకురావడం ఆరోగ్యం, విద్య, సామాజిక రక్షణ మరియు జీవనోపాధి డిమాండ్ల కోసం పోటీ పడటానికి మరియు తరాల మధ్య సమానత్వాన్ని ప్రోత్సహించడానికి తక్కువ ఆర్ధిక అవకాశాన్ని మిగుల్చుతుంది.

అయితే, NPS పెట్టుబడిపై ఆదాయం హెచ్చుతగ్గులు అయ్యే అవకాశం వుంది. ఈ సమస్యను మనం నిర్లక్ష్యం చేయలేము. పెట్టుబడిపై కొంత హామీ రాబడి అవకాశం ఉండటం అవసరం. ఇది వనరుల లభ్యత మధ్య సమతుల్యతను సాధించడంలో సహాయపడుతుంది.

[1]కేంద్ర ప్రభుత్వ పెన్షనర్లు – మొత్తం సంఖ్యలు & వ్యయం केन्द्र सरकार के पेंशनभोगियों की कुल संख्या | StaffNews

[2] https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0STATEFINANCE2022233E17F212337844888755EFDBCC661812.PDF