अनुदान और राजकोषीय प्रभाव

पेंशन का मुद्दा, विशेष रूप से जिसे अब (2004 से पहले) पुरानी पेंशन योजना (OPS) बनाम नई पेंशन योजना (NPS) कहा जाता है, उसकी प्रासंगिकता अब सभी हितधारकों का ध्यान आकर्षित कर रही है। गुजरात और हिमाचल प्रदेश विधानसभाओं के हाल के चुनावों में, कुछ विपक्षी दलों ने OPS को बहाल करने की मांग की। पंजाब, राजस्थान, छत्तीसगढ़ और हिमाचल प्रदेश में पुरानी योजना की बहाली के विभिन्न चरणों ने एक बहस छेड़ दी है। यह नोट इन मुद्दों का एक निष्पक्ष तरीके से विश्लेषण करने का प्रयास करता है ताकि हम एक सूचित दृष्टिकोण अपना सकें। नोट में निम्न खंड हैं:

- भारत में पेंशन सिस्टम की विशेषताएं

- हितधारकों की राय

- नागरिकों के समक्ष मुद्दे और

- पेंशन सिस्टम के राजकोषीय प्रभाव

a. भारत में पेंशन सिस्टम की विशेषताएं

पेंशन की अवधारणा को आम तौर पर अपने और अपने परिवार के भविष्य की आवश्यकताओं के लिए वर्तमान कमाई से भविष्य के लिए बचत समझा जाता है। ऑक्सफोर्ड डिक्शनरी के अनुसार, इसका अर्थ है “किसी सरकार या कंपनी द्वारा किसी ऐसे व्यक्ति को नियमित रूप से भुगतान की जाने वाली राशि जो काम से सेवानिवृत्त हो चुका है”। पेंशन को मुख्य तौर पर सेवा के दौरान उनके योगदान के लिए स्थगित मुआवजे के रूप में माना जाता है।

भारत में, केंद्र और राज्य सरकारों के सभी कर्मचारी सरकारी सेवा में शामिल होने के समय लागू सेवा शर्तों के अनुसार पेंशन के हकदार हैं। पेंशन योजनाएं अन्य संगठनों जैसे अर्ध-सरकारी संगठनों, सार्वजनिक क्षेत्र के बैंकों, कुछ सार्वजनिक क्षेत्र के उपक्रमों, विश्वविद्यालयों और कुछ निजी कंपनियों पर भी लागू होती हैं। सरकारी कर्मचारियों के लिए भारत में पेंशन सिस्टम में 1 जनवरी, 2004 को परिवर्तन हुआ, जिसमें कट-ऑफ तारीख से सेवा में शामिल होने वाले कर्मचारियों को सेवानिवृत्ति के बाद प्राप्त होने वाली पेंशन के लिए एक कोष में वित्तीय योगदान करना पड़ता था। राष्ट्रीय पेंशन योजना (NPS) के नाम से जानी जाने वाली नई योजना की शुरुआत से पहले, सरकारी कर्मचारियों और अन्य लोगों के पेंशन के बीच मूलभूत अंतर यह था कि पेंशन के पूरे बोझ को सरकार (केंद्र और राज्य दोनों) वित्त पोषित करती थी जबकि अन्य सभी के लिए कर्मचारियों के साथ-साथ नियोक्ता को भी एक निश्चित सहमत अनुपात में योगदान देना पड़ता था। 2004 से पहले सेवा में शामिल होने वाले सभी सरकारी कर्मचारी OPS के लाभ के पात्र बने रहेंगे।

पेंशन में अंतिम आहरित वेतन का आधा और महंगाई भत्ता शामिल होता है और अंतिम आहरित वेतन की गणना करते समय भत्तों को शामिल नहीं किया जाता है। हालाँकि, जब भी सेवारत कर्मचारियों के वेतन में संशोधन होता है, और जब भी मौजूदा नीतियों के अनुसार सरकारों द्वारा महंगाई भत्ते का भुगतान किया जाता है, तो पेंशन में बदलाव हो जाता है। सेवानिवृत्त होने वाले कर्मचारियों के लिए सेवानिवृत्ति के समय अपनी पेंशन के एक निश्चित हिस्से (लगभग एक-तिहाई) को कम्यूट करने का प्रावधान है, जिसमें पंद्रह या बीस- वर्ष की अवधि तक नकद बहिर्वाह की डिस्काउंटिंग के द्वारा उस राशि को नकद में बदला जा सकता है। उक्त अवधि के बाद, कम्यूट किए गए भाग को पेंशन में बहाल कर दिया जाएगा जिससे आहरित पेंशन में वृद्धि हो जाएगी। पारिवारिक पेंशन की भी एक अवधारणा है जिसमें जीवित पति/पत्नी और कुछ मामलों में बच्चे मूल पेंशन के लगभग दो-तिहाई पेंशन के हकदार हो जाते हैं। साथ ही, OPS के अंतर्गत सेवानिवृत्त लोगों को कुछ चिकित्सा सुविधाएं प्रदान की जाती हैं, जिसमें अस्पताल में भर्ती होना, दवाओं का प्रावधान, बाह्य रोगी उपचार आदि शामिल हैं।

b. हितधारकों की राय

हितधारकों में आमतौर पर केंद्र सरकार, राज्य सरकारें, पुरानी और नई योजनाओं के अंतर्गत पेंशनभोगी, गैर-सरकारी क्षेत्रों के कर्मचारी (जो पेंशन योजनाओं का हिस्सा नहीं हैं) और व्यापक आम जनता शामिल हैं। आइए इस मुद्दे को प्रत्येक हितधारक के नजरिये से देखें।

b.1 केंद्र सरकार

केंद्र सरकार में पेंशन सिस्टम औपनिवेशिक सरकार से विरासत में मिली थी। इन्हें लगने लगा कि यह व्यवस्था बाजार अर्थव्यवस्था के सन्दर्भ में आर्थिक रूप से अव्यवहारिक होगी। जबकि, बाजार अर्थव्यवस्थाओं के अनुरूप और राजकोषीय उत्तरदायित्व कानून के अनुरूप पूरी तरह से वित्तपोषित पेंशन योजनाओं की अंतरराष्ट्रीय सर्वोत्तम प्रथाओं का पालन करने में कई साल लग गए। आगे जाकर OPS की सेवा जारी रखना सरकार के लिए एक चुनौती है। न केवल पेंशन के लिए, बल्कि महंगाई भत्ते में समय-समय पर वृद्धि के साथ ही साथ भविष्य के वेतन समझौतों के परिणाम स्वरुप होने वाले अद्यतन के लिए भी, वर्ष दर वर्ष पर्याप्त बजटीय आवंटन प्रदान करना सबसे बड़ी चुनौती होगा। रक्षा सेवाओं के कर्मचारियों के लिए ‘वन रैंक वन पेंशन (OROP)’ के कार्यान्वयन ने OPS के तहत सेवानिवृत्त होने वाले और सेवानिवृत्त कर्मचारियों की ओर से नई मांगों को खोल दिया है और इस तरह के विचार से खर्च में अतिरिक्त वृद्धि होती है।

b.2 राज्य सरकारें

राज्य सरकार की धारणा कुल मिलाकर केंद्र सरकार की धारणा से मेल खाती है। NPS, जो जनवरी 2004 से सभी राज्यों और केंद्र सरकार में लागू हो गया है, सभी राज्यों (पश्चिम बंगाल को छोड़कर) द्वारा इसे इसके साथ जुड़े स्पष्ट लाभों के कारण लागू किया गया था। कुछ राज्य सरकारों ने पहले के स्टैंड को उलट कर NPS को बंद करने और OPS को वापस लाने का फैसला किया है। हालांकि, अधिकांश राज्यों में NPS जारी है।

b.3 पुरानी योजना के तहत व्यक्तिगत पेंशनभोगी

एक व्यक्ति के दृष्टिकोण से, सामाजिक सुरक्षा होना आवश्यक है तथा पेंशन और कुछ नहीं बल्कि आस्थगित वेतन प्रतिपूर्ति है। यह विरासती सामाजिक सुरक्षा है और भविष्य में सेवानिवृत्त होने वाले सरकारी कर्मचारियों को प्रदान की जाने वाली प्रतिपूर्ति में (या प्रदान किए जाने की संभावना है) समानता सुनिश्चित करने के लिए निरंतर सुधार के साथ इसे जारी रखा जाना चाहिए। ये पेंशनभोगी यह भी मानते हैं कि जब वे सेवा में थे तब उनके द्वारा दिए गए योगदान का आगे चलकर राष्ट्र पर बहुत लाभकारी प्रभाव पड़ा है। उनका मानना है कि इस तरह की सामाजिक सुरक्षा के अभाव में, सरकारी नौकरियां प्रतिभाशाली और ईमानदार लोगों को आकर्षित नहीं करेंगी।

b.4 NPS के अंतर्गत पेंशनभोगी

पेंशनभोगी, यानी वे कर्मचारी, जो जनवरी 2004 के बाद सरकारी सेवा में शामिल हुए हैं, दृढ़ता से महसूस करते हैं कि NPS के अंतर्गत परिकल्पित राहत न तो निश्चित है और न ही पर्याप्त है और यह बाजार की अनिश्चितताओं के अधीन भी है क्योंकि इस उद्देश्य के लिए कोष बांड और इक्विटी में निवेश किया जाता है। वर्तमान व्यवस्था में भी, वे चाहते हैं कि कॉर्पस में सरकार की ओर से योगदान को काफी हद तक बढ़ाया जाना चाहिए, जबकि इन कर्मचारियों द्वारा किए गए योगदान पर कर प्रोत्साहन दिया जाना चाहिए। वे OPS की बहाली का भारी समर्थन करते हैं।

b.5 PSU, सार्वजनिक क्षेत्र के बैंकों, निजी क्षेत्र आदि में काम करने वाले कर्मचारी।

वे सभी कर्मचारी जो सरकारी क्षेत्र के कर्मचारियों के समान पेंशन के हकदार नहीं हैं, दृढ़ता से महसूस करते हैं कि वे सुनिश्चित पेंशन के रूप में मिलने वाली अपेक्षित सामाजिक सुरक्षा से वंचित हैं। उन्हें यह भी लगता है कि उनकी काम करने की स्थिति अपेक्षाकृत कठिन है, और उनकी उत्पादकता मापनीय है। PSU में काम करने वाले कर्मचारियों को लगता है कि क्योंकि PSU सरकार की सहायक कंपनियां हैं, इसलिए पेंशन में सरकारी कर्मचारियों के साथ समानता होनी चाहिए। सार्वजनिक क्षेत्र के बैंकों के कर्मचारियों को लगता है कि उनकी पेंशन बहुत कम है और बैंकों द्वारा पर्याप्त बजटीय आवंटन नहीं किया जा रहा है और इसलिए पेंशन को अपडेट करने की गुंजाइश कम होती जा रही है।

c. नागरिकों के समक्ष मुद्दे

नागरिकों के केवल एक वर्ग के आस्थगित वेतन के पात्र बनने पर नागरिकों की मौलिक आपत्ति है, जोकि भेदभावपूर्ण और पक्षपातपूर्ण है। यह तर्क दिया जाता है कि NPS एक विचारशील दृष्टिकोण है जिसमें बुरे दिनों के लिए पेंशन बनाने के उद्देश्य से नियोक्ताओं के योगदान को आस्थगित वेतन और कर्मचारियों के योगदान को पारंपरिक बचत माना जा सकता है। ये संविदात्मक बचतें पूंजी निर्माण में लगाए जाने पर राष्ट्रीय हित में भी काम करेंगी। जैसा कि NPS को संगठित कार्य बल के प्रत्येक सेक्शन तक विस्तारित किया गया है, इसलिए इसे सामाजिक सुरक्षा का एक न्यायसंगत साधन चित्रित किया जा सकता है।

यह भी तर्क दिया जाता है कि केवल कुछ वर्गों को पेंशन देना सरकारी और असंगठित क्षेत्रों के बीच भेदभाव है। यह भी माना जाता है कि, क्योंकि OPS के अंतर्गत बजट से पेंशन देना सरकारों के लिए अनिवार्य बनाया गया है, इसलिए यह उन संसाधनों को पहले खाली कर देता है, जिन्हें जनसंख्या के बड़े भाग को स्वास्थ्य, शिक्षा, पोषण, सामाजिक बुनियादी ढांचे आदि जैसी बुनियादी जरूरतों को उपलब्ध कराने में इस्तेमाल किया जाना चाहिए था।

d. राजकोषीय प्रभाव

उपलब्ध आंकड़ों के अनुसार, वित्तीय वर्ष 2021-22 के दौरान केंद्र सरकार के पेंशनभोगियों की कुल संख्या 69,76,240 (69.71 लाख) और इसपर कुल खर्च 2,54,284 करोड़ रुपये थे[1]। वर्ष 2021-22 के लिए प्रति सेवानिवृत्त व्यक्ति की औसत वार्षिक पेंशन 3,64,500 रुपये थी। इन पेंशनभोगियों में सभी नागरिक, रक्षा, दूरसंचार, रेलवे और डाक विभागों के सेवानिवृत्त कर्मचारी शामिल हैं। वर्ष 2004 से NPS के लागू होने के साथ, NPS ट्रस्ट के अनुसार, कुल 1.67 करोड़ पंजीकृत ग्राहकों में से, केंद्र सरकार के ग्राहकों की कुल संख्या 23.2 लाख तक पहुँच गई है जिनका कुल योगदान 1.74 लाख करोड़ रुपए है। जबकि राज्य स्तर पर पेंशनभोगियों की कुल संख्या आसानी से उपलब्ध नहीं है, राज्य सरकार के NPS के ग्राहकों की कुल संख्या 59.7 लाख तक पहुंच गई है, जिनका कुल योगदान लगभग 3.24 लाख करोड़ रुपये है।

d.1 भारत सरकार का पेंशन भुगतान दायित्व क्या है?

वर्ष 2022-23 के बजट अनुमान के अनुसार भारत सरकार का कुल पेंशन बिल 2,08,131.61 करोड़ रुपए है – जो केद्र सरकार के कर राजस्व का 10.72 प्रतिशत और कुल (कर और गैर-कर) राजस्व का 9.4 प्रतिशत बनता है। उसी वर्ष के लिए, राजस्व खर्च के प्रतिशत के रूप में, पेंशन बिल 6.5 प्रतिशत है और राजस्व घाटे के प्रतिशत के रूप में, यह 21 प्रतिशत है। इन आंकड़ों का मतलब है कि केंद्र सरकार के उधार संसाधनों का लगभग 1/5वां हिस्सा पेंशन भुगतान में उपयोग होता है।

पेंशन के बोझ का पीढ़ीगत हिस्सेदारी के लिए निहितार्थ होता है – यह एक ऐसा मुद्दा है जिस पर सावधानीपूर्वक चर्चा की जरूरत है। NPS का प्रभाव अभी भी केंद्र सरकार की वित्तीय बचत में पूरी तरह से परिलक्षित नहीं हुआ है, क्योंकि OPS अभी भी उन लोगों के लिए लागू है जो 1 अप्रैल, 2004 से पहले सेवा में शामिल हुए थे। समय के साथ OPS प्रतिबद्धता में कमी आने के साथ, केंद्र और राज्य सरकार दोनों के बजट पर पेंशन खर्च का प्रभाव कम हो जाना चाहिए। हालाँकि, राज्य स्तर पर, हाल के दिनों में कुछ राज्यों ने OPS को वापस लाने का निर्णय लिया है, जिसकी वजह से पेंशन खर्च में वृद्धि हो सकती है।

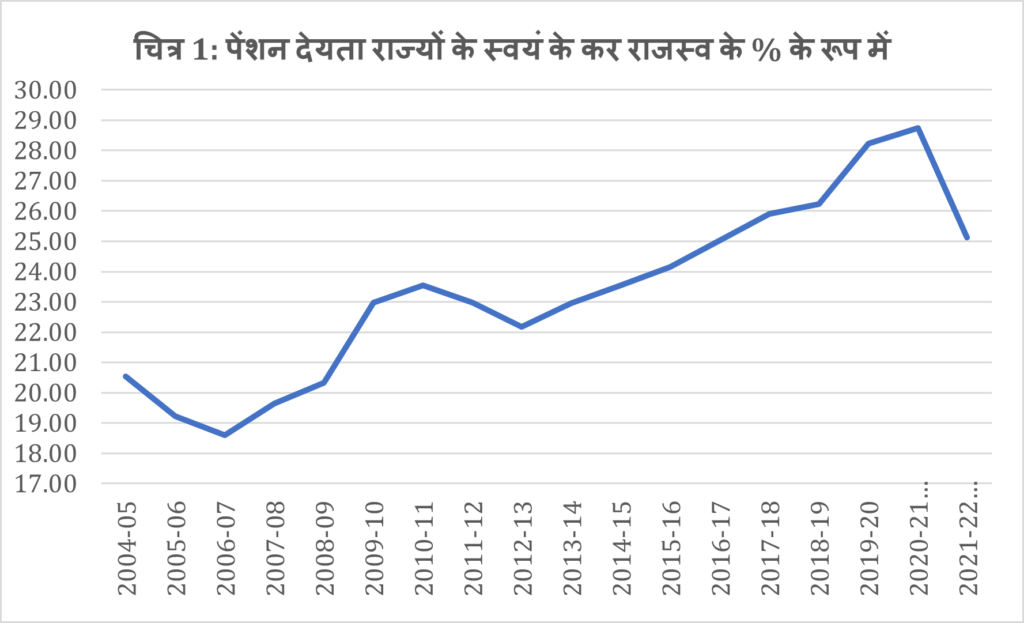

जैसा कि चित्र 1 से स्पष्ट है, राज्यों के स्वयं के कर राजस्व के प्रतिशत के रूप में पेंशन देयता जो वर्ष 2004-05 में 20.54 प्रतिशत थी वर्ष 2020-21 (RE) में बढ़कर 28.74 प्रतिशत हो गई, जबकि NPS लागू था। यह बोझ मुख्य रूप से OPS के अंतर्गत लाभार्थियों की बड़ी संख्या में उपस्थिति के कारण था।

पॉलिसी में इस बदलाव से सवाल यह उठता है कि क्या OPS को NPS में बदलने से पेंशन खर्च का बोझ बढ़ जाएगा। यदि हां, तो इस वृद्धि का राजकोषीय घाटे, ऋण और पीढ़ीगत हिस्सेदारी के लिए नतीजा क्या है?

स्रोत: राज्य वित्त 2022-23 पर RBI का अध्ययन

किसी भी सरकारी व्यय कार्यक्रम की पीढ़ीगत हिस्सेदारी घाटे और ऋण के वर्तमान स्तर से जुड़ी होती है जिसकी भविष्य की पीढ़ियों को भरपाई करनी होती है। वर्तमान सरकार कराधान, व्यय और उधार के प्रबंधन की प्रभारी है, और घाटे के स्तर के लिए जिम्मेदार है, जो कर्ज के मौजूदा भंडार को बढ़ा देता है। जैसा कि पहले उल्लेख किया गया है, केंद्र सरकार की पेंशन देनदारी राजस्व घाटे के 20 प्रतिशत से अधिक है। वर्ष 2022-23 के लिए, राज्यों ने बजट में राजस्व व्यय में वृद्धि किया, जिसका कारण मुख्य रूप से गैर-विकासात्मक व्यय जैसे पेंशन और प्रशासनिक सेवाएं थीं[2]। राज्य वित्त (2023) पर RBI के अध्ययन में उल्लेख किया गया है कि

“(A) कुछ राज्यों द्वारा पुरानी पेंशन योजना में संभावित वापसी, उपराष्ट्रीय राजकोषीय क्षितिज पर बढ़ रहा एक बड़ा जोखिम है। इस कदम से राजकोषीय संसाधनों में वार्षिक बचत कुछ समय के लिए होती है। वर्तमान खर्चों को भविष्य के लिए स्थगित करके, राज्य आने वाले वर्षों में अनफंडेड पेंशन देनदारियों को इक्कठा करने का जोखिम उठाते हैं।

यह भी ध्यान देना चाहिए कि वर्ष 2022-23 (BE) के लिए राज्यों की पेंशन देनदारी 4,63,436.9 करोड़ रुपये है, जो केंद्र सरकार द्वारा पेंशन पर किए गए खर्च से 222.66 प्रतिशत अधिक है। यह देखते हुए कि वर्ष 2022-23 (BE) के लिए केंद्र और राज्य सरकारों का संयुक्त ऋण GDP का लगभग 87 प्रतिशत है, राज्य स्तर पर OPS पर वापस जाने के राजकोषीय प्रभावों पर विचार करना जरुरी है।

पीढ़ीगत हिस्सेदारी की धारणा इस परिदृश्य में कहीं अधिक महत्वपूर्ण हो जाती है क्योंकि NPS को पेंशन सिस्टम में एक बड़े सुधार के रूप में देखा गया था। क्योंकि परिभाषित लाभ सिस्टम में पेंशन सूचीकरण, संशोधन और रूपांतरण से जुड़े होते हैं, तो पेंशन के राजकोषीय बोझ के केवल बढ़ने की उम्मीद होगी। पीढ़ीगत हिस्सेदारी सिद्धांत के लिए वर्तमान खर्च कार्यक्रमों को पुनर्संतुलित करने और पीढ़ी दर पीढ़ी संसाधनों की उपलब्धता के बीच संतुलन बनाए रखने की आवश्यकता होगी।

भारत में, आबादी का एक बड़ा हिस्सा सामाजिक सुरक्षा या वृद्धावस्था आय सहायता कार्यक्रमों से बाहर हैं, जिनमें से पेंशन एक प्रमुख स्रोत है। पेंशन के भीतर, सरकारी सेवाओं (केंद्र और राज्यों सहित) का एक छोटा हिस्सा आय के एक बड़े हिस्से का उपभोग करता रहता है जो केवल बढ़ता जा रहा है। OPS को वापस लाने से स्वास्थ्य, शिक्षा, सामाजिक सुरक्षा और आजीविका की प्रतिस्पर्धी मांगों के लिए राजकोषीय गुंजाइश कम हो जाएगी और पीढ़ीगत हिस्सेदारी को बढ़ावा मिलेगा।

जबकि, इस मुद्दे को नज़रअंदाज़ नहीं किया जा सकता है कि NPS निवेश पर वापसी की प्रकृति प्रतिचक्रीय है। निवेश पर कुछ सूचकांक आधारित निश्चित मुनाफे की संभावना संसाधनों की आवश्यकता और उपलब्धता के बीच संतुलन हासिल करने में मदद कर सकती है।

[1] केंद्र सरकार के पेंशनभोगी – कुल संख्या और व्यय केंद्र सरकार के पेंशनभोगियों की कुल संख्या | StaffNews

[2] https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0STATEFINANCE2022233E17F212337844888755EFDBCC661812.PDF